Obbligazioni High Grade (Investment Grade): cosa sono e come differiscono dalle High Yield

- Salvatore Bilotta

- 14 ott 2025

- Tempo di lettura: 14 min

Aggiornamento: 17 ott 2025

Una guida pratica per capire cosa significa “investment grade”, come funzionano i rating e quali sono le differenze operative rispetto alle obbligazioni high yield.

Cosa significa Obbligazioni “High Grade” / Investment Grade

Le obbligazioni investment grade (o high grade) sono titoli emessi da Stati o aziende che, secondo le principali agenzie di rating (S&P, Moody’s e Fitch), presentano una bassa probabilità di insolvenza. In pratica, parliamo di emittenti con fondamentali solidi, bilanci relativamente robusti e una storia di pagamenti puntuali: per questo il mercato è disposto ad accettare rendimenti più contenuti in cambio di maggiore affidabilità.

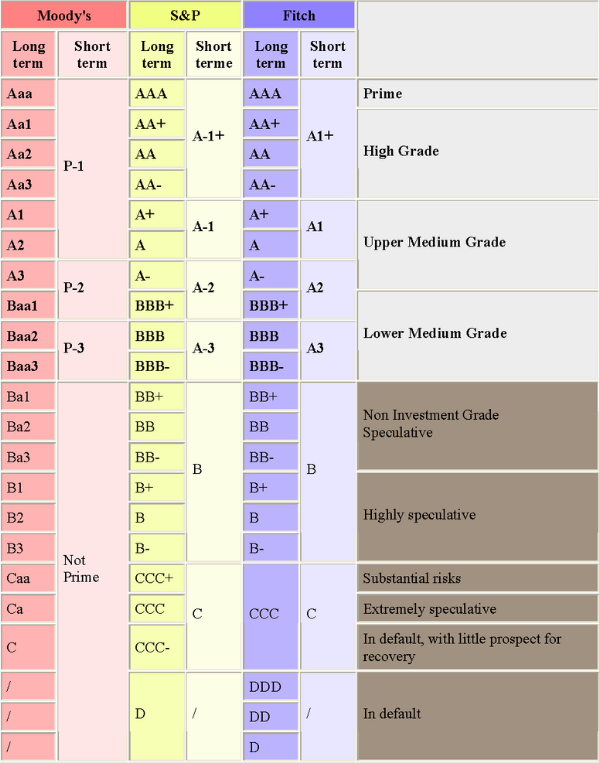

La soglia “tecnica” che separa l’area sicura da quella più rischiosa è ben definita: BBB-/Baa3 o superiore (BBB- per S&P e Fitch, Baa3 per Moody’s) rientra nell’investment grade; al di sotto (BB+ e giù fino a CCC…) entriamo nel mondo high yield, dove i tassi offerti salgono perché aumenta il rischio di default. Questa distinzione non è solo accademica: molti investitori istituzionali possono acquistare solo IG, quindi un titolo che scivola sotto BBB- può subire vendite forzate e maggiore volatilità (i famosi fallen angels).

Vale anche la pena ricordare che i rating non sono statici: oltre alla lettera c’è l’outlook (positivo, stabile, negativo) e, in caso di peggioramento dei conti o del contesto macro, può arrivare un downgrade. Al contrario, un miglioramento della qualità creditizia può tradursi in upgrade e in spread più stretti. In sintesi: investment grade significa rischio creditizio contenuto e prezzo meno sensibile agli scossoni legati alla solvibilità dell’emittente—ma resta comunque esposto ai movimenti dei tassi (duration) e al ciclo economico.

“La scala dei rating: dove passa la soglia IG”

Come si leggono i rating (e perché contano)

Le tre grandi agenzie — Moody’s, S&P e Fitch — non “indovinano il futuro”, ma formalizzano un giudizio professionale sulla capacità di un emittente (o di un singolo prestito/obbligazione) di onorare puntualmente cedole e capitale. Questo giudizio è il rating ed è espresso con scale alfabetiche (per esempio: AAA, AA, A, BBB… per S&P/Fitch; Aaa, Aa, A, Baa… per Moody’s), spesso con sottogradini (+/– o 1/2/3) che affinano la valutazione.

Perché conta? Perché il rating è la traduzione sintetica del rischio di credito:

Rating più alto → rischio percepito più basso → rendimento richiesto dal mercato più basso.

Rating più basso → rischio percepito più alto → rendimento/spread più elevati per compensare l’investitore.

Non è solo una “lettera”: i report includono anche un outlook (positivo, stabile, negativo) e, talvolta, l’inserimento in CreditWatch/Review, segnali che indicano la probabilità di un futuro upgrade o downgrade. Inoltre si distingue tra issuer rating (merito dell’emittente) e issue rating (merito della singola obbligazione), che può differire a seconda della priorità di rimborso (senior vs subordinato) o della presenza di garanzie reali (secured vs unsecured).

Un esempio pratico: se due società identiche emettono bond a 5 anni, ma una è A- e l’altra BB+, la seconda dovrà offrire una cedola più alta per attirare acquirenti, perché il mercato le attribuisce una probabilità di insolvenza più elevata. Quello “scalino” di qualità si riflette nel credit spread, cioè nel differenziale di rendimento rispetto a un titolo privo di rischio (o quasi).

Importante anche la dinamica nel tempo: i rating si aggiornano con i bilanci, il contesto macro e gli eventi straordinari (M&A, shock settoriali, crisi di liquidità). Un deterioramento può portare a downgrade (con possibili vendite forzate e spread in allargamento), mentre un miglioramento può stringere gli spread e ridurre il costo del capitale per l’emittente.

Infine, tutto questo è trasparente: scale, definizioni e criteri metodologici sono pubblici sui siti delle agenzie (per esempio le schede di Moody’s). Vale la pena consultarli per capire cosa sta dietro a una lettera: leva finanziaria, flussi di cassa, copertura degli interessi, profilo competitivo, governance, esposizione ai cicli economici e, per i sovrani, variabili come crescita, inflazione, bilancia dei pagamenti e stabilità istituzionale. In breve: il rating è un compasso; l’ultima parola, però, resta sempre al mercato — e al tuo processo di investimento.

“Mappa mondiale dei rating sovrani (S&P)”

Investment Grade vs High Yield: le differenze operative

Rendimento atteso

Con le investment grade (IG) compri soprattutto affidabilità: il mercato ti riconosce una cedola più bassa perché la probabilità di brutte sorprese è ridotta. Le high yield (HY), invece, ti “pagano” di più perché incorporano un premio per il rischio (credit premium) più alto. In pratica, il total return di un’obbligazione nasce da tre componenti: cedola, variazione di prezzo (che dipende da tassi e spread) e reinvestimento delle cedole. Nelle IG la cedola è più contenuta ma la traiettoria è di solito più stabile; nelle HY la cedola più generosa può essere erosa da fasi di volatilità sul credito. Nei periodi di compressione degli spread (risk-on) è frequente che le HY sovraperformino; quando i tassi salgono in fretta o il ciclo rallenta, la maggiore duration di alcune IG può pesare sul prezzo ma, al netto di shock creditizi, la tenuta resta migliore.

Rischio di default

Il cuore della differenza sta qui: probabilità d’insolvenza e tasso di recupero. Le IG hanno una probabilità di default decisamente più bassa e, spesso, strutture contrattuali più solide (priorità di rimborso, garanzie, covenant meno stringenti perché meno necessari). Le HY partono da fondamentali più fragili e, quindi, presentano un rischio di default più elevato: la cedola extra serve a compensare l’investitore per l’expected loss (approssimativamente: probabilità di default × perdita in caso di default). Tradotto: con le HY puoi guadagnare di più se il ciclo gira bene e i default restano contenuti; ma se l’economia rallenta o il credito si irrigidisce, la frequenza e il costo dei default tendono a salire e mangiano rendimento.

Spread di credito

Lo spread è il differenziale di rendimento rispetto a un titolo “quasi risk-free” (es. governativo di pari scadenza). È il termometro del rischio percepito:

nelle IG lo spread è più stretto perché il mercato sconta rischi limitati;

nelle HY lo spread è più ampio per riflettere la maggiore incertezza.

In pratica, quando aumenta l’avversione al rischio (fasi di stress o “flight to quality”), gli spread si allargano e i prezzi scendono, con l’effetto più marcato sulle HY; quando il sentiment migliora e la liquidità torna, gli spread si comprimono e le HY, per costruzione, beneficiano di più. Da ricordare anche la componente di liquidità: nei momenti difficili, la minore liquidità tipica del segmento HY amplifica gli allargamenti di spread.

In sintesi operativa: IG = flussi più regolari e volatilità contenuta; HY = cedole più alte ma rendimento più “ciclico”. La scelta dipende da orizzonte, tolleranza al rischio e fase del ciclo che vuoi cavalcare (o proteggere).

“Che cos’è lo spread di rendimento”

I rischi (anche per le investment grade): tassi, durata, convexity

Anche l’IG non è “senza rischio”:

Rischio tasso / duration

La duration misura quanto il prezzo di un’obbligazione è sensibile ai movimenti dei tassi. Pensala come il “braccio di leva” del prezzo rispetto ai rendimenti di mercato:

Se i tassi salgono, il prezzo scende;

Se i tassi scendono, il prezzo sale.

Più la duration è elevata, più ogni piccolo movimento dei tassi si traduce in una variazione ampia del prezzo. Per questo, a parità di altre condizioni:

un 5 anni oscilla meno di un 20 anni;

un titolo a cedola bassa ha spesso duration più alta (quindi più sensibile) rispetto a uno a cedola più generosa con la stessa scadenza.

Come usarla in pratica:

In fasi di rialzo dei tassi (o di incertezza), tenere duration più corta può ridurre la volatilità del portafoglio.

Se ti aspetti tagli dei tassi, aumentare la duration può amplificare il beneficio in conto prezzo.

Strategie come laddering (scadenze scaglionate) o barbell (combinare scadenze molto corte e molto lunghe) aiutano a modulare il profilo di rischio tasso.

Per chi usa strumenti evoluti, futures sui tassi o interest rate swaps possono “coprire” parte della duration senza smontare i titoli in portafoglio.

Convexity

La convexity è il “secondo livello” di lettura del rischio tasso: descrive il fatto che la relazione prezzo–rendimento non è lineare, ma curvilinea. In altre parole, la sola duration (lineare) sovrastima o sottostima gli effetti quando i movimenti dei tassi sono ampi.

Per le obbligazioni “plain vanilla” (senza opzioni), la convexity è di solito positiva:

a parità di variazione assoluta dei tassi, il guadagno dovuto a un calo dei rendimenti tende a essere maggiore (in valore assoluto) della perdita dovuta a un aumento di pari entità;

la convexity mitiga le perdite quando i tassi salgono e amplifica i guadagni quando i tassi scendono, rispetto a quanto previsto dalla sola duration.

Occhio alle eccezioni:

Titoli callable o con opzioni implicite (es. molti mortgage-backed) possono avere convexity bassa o negativa: qui i guadagni potenziali sono limitati quando i tassi scendono (perché l’emittente può rimborsare anticipatamente), mentre le perdite quando i tassi salgono possono essere più marcate del previsto. In questi casi, la “protezione” offerta dalla convexity positiva viene meno.

Implicazioni operative:

A parità di durata, preferire strumenti con convexity più alta può migliorare il profilo rischio/rendimento in scenari di tassi incerti o molto volatili.

Nelle analisi, usa duration + convexity: la prima cattura l’effetto “di primo ordine”, la seconda corregge la stima quando i movimenti dei tassi non sono marginali.

Se il portafoglio contiene strumenti con convexity negativa, valuta un cuscinetto di liquidità o coperture mirate: in shock di tasso, la dinamica dei prezzi può essere meno favorevole del previsto.

In sintesi:

Duration = sensibilità di base ai tassi (prima approssimazione).

Convexity = correzione della curva prezzo–tasso (seconda approssimazione) che, quando positiva, tende a premiare i cali dei tassi più di quanto “punisca” rialzi simmetrici.

“Prezzo obbligazionario vs rendimento: duration e convexity”

“Fallen Angels”: quando l’IG diventa High Yield

Un fallen angel è un’obbligazione nata investment grade che viene declassata in area high yield (tipicamente da BBB- a BB+ o inferiore). Questo passaggio non è solo “una lettera in meno”: può innescare vendite forzate da parte di fondi pensione, assicurazioni e mandati che non possono detenere titoli sotto l’IG. Il risultato è spesso un allargamento brusco degli spread, un calo rapido del prezzo e un’impennata della volatilità nelle ore/giorni immediatamente successivi al downgrade.

Perché interessano agli investitori? Dopo lo shock iniziale, una parte del mercato “specialista” HY entra in acquisto: i prezzi sono scesi, i rendimenti sono saliti e l’emittente, pur declassato, spesso conserva fondamentali ancora migliori rispetto alla media HY. È qui che nasce il tema dell’extra-rendimento potenziale: storicamente, in media, alcuni fallen angels hanno mostrato fasi di recupero nei mesi successivi, man mano che gli investitori ricalibrano il rischio e la liquidità torna. Non è però una legge di natura: dipende dal ciclo (macro e settoriale) e dalla qualità del singolo emittente.

Cosa osservare (checklist rapida):

Motivo del downgrade: deterioramento ciclico temporaneo o problema strutturale (leva eccessiva, margini in erosione, governance debole)?

Traiettoria del rating: è un “passo” isolato o siamo in rating-drift verso B/CCC? (L’“ulteriore scivolamento” distrugge la tesi di rimbalzo.)

Scadenze del debito (maturity wall): ci sono rifinanziamenti ravvicinati che, in HY, diventano molto più costosi?

Liquidità e coperture: cassa disponibile, linee bancarie, covenant: quanto tempo ha l’emittente per aggiustare la rotta?

Settore: i fallen angels tendono a clusterizzare (es. energia in shock di commodity, real estate con tassi alti). Se il settore resta sotto pressione, il recupero si fa più difficile.

Capostruttura del debito: preferisci senior secured/unsecured con priorità di rimborso migliore rispetto a subordinati/ibridi.

Tecnico di flussi: dopo il sell-off iniziale, attendi segnali di stabilizzazione (spread che smette di allargare, volumi in calo, book più profondo).

Strategie pratiche (se vuoi sfruttare il tema):

Entrata scalare: evita l’“eroe del minimo”. Meglio più tranche, lasciando spazio a ulteriori allargamenti di spread.

Filtro di qualità: privilegia fallen angels con cash flow visibili, leva in calo attesa e asset vendibili/non core.

Diversificazione via ETF/indici dedicati: strumenti che replicano panieri di fallen angels possono mitigare il rischio idiosincratico del singolo emittente.

Orizzonte e disciplina: la tesi richiede tempo (mesi), con stop/regole chiare se il rating continua a peggiorare o la tesi fondamentale si smentisce.

Rischi principali:

Value trap creditizio: non ogni -10% è un affare; alcuni emittenti continuano a scendere verso B/CCC.

Liquidità: nelle fasi di stress, gli spread denaro/lettera si allargano; uscire può costare caro.

Ciclo avverso: se la macro peggiora, il recupero può saltare e il tasso di default atteso salire.

In sintesi: i fallen angels possono offrire opportunità tattiche interessanti, ma funzionano quando dietro il downgrade c’è un problema transitorio e piani credibili di aggiustamento. Senza questi ingredienti, il “rimbalzo dell’angelo” rischia di trasformarsi in una caduta prolungata.

Come usare (bene) le IG in portafoglio

1) Core difensivo

Pensa alle IG come allo scheletro della parte obbligazionaria: servono a smussare la volatilità complessiva e a dare visibilità sui flussi di cassa (cedole). In pratica, ti aiutano a non far “ballare” troppo il NAV quando azionario e high yield si muovono in modo brusco. Se il tuo obiettivo è preservare capitale e stabilità, le IG sono lo zoccolo duro: non faranno fuochi d’artificio, ma tengono la barra dritta.

2) Diversificazione intelligente

Dentro la famiglia IG non è tutto uguale: è più un menù che un piatto unico. L’idea è costruire un mix che sommi stabilità, qualità e un pizzico di extra-rendimento senza sbilanciarsi.

Governativi IG (Italia, Germania, Francia, ecc.):sono la base solida. Hanno mercati profondi, quotazioni trasparenti e fungono da ancora nelle fasi di stress. Buoni per tenere a bada la volatilità e per gestire la duration con precisione (scegliendo scadenze diverse).

Corporate IG (grandi emittenti europei/USA con rating elevati):aggiungono un po’ di pep al portafoglio grazie allo spread di credito. Resti in area qualità, ma incassi extra-yield rispetto ai governativi. Qui conta diversificare per settore (banche, utility, industriali, consumer, ecc.) e tenere d’occhio i rating “di frontiera” (BBB).

Sovranazionali/Agenzie (BEI, KfW, ESM…):sono il ponte tra sicurezza e rendimento. Tipicamente molto liquidi, con merito di credito elevato e un profilo di rischio spesso inferiore ai corporate. Utili per arrotondare la parte “alta qualità” senza rinunciare del tutto allo spread.

La regola d’oro resta una: niente concentrazione. Evita di ritrovarti con troppa esposizione su un solo settore (ad esempio solo utility) o, peggio, su un singolo emittente. Meglio un paniere ampio, così un evento idiosincratico (profit warning, downgrade, M&A sfavorevole) non manda fuori rotta l’intero portafoglio. Se lavori con ETF/fondi, controlla che l’indice sia ben diversificato per numero di titoli, settori e scadenze; se selezioni singole obbligazioni, imposta limiti per emittente/settore e ribilancia con regolarità.

3) Gestione della durata (e delle sorprese sui tassi)

Pensa alla duration come alla manopola del volume che regola quanto il tuo portafoglio obbligazionario “sente” i movimenti dei tassi. Girandola a destra o a sinistra, amplifichi o attenui le oscillazioni dei prezzi quando i rendimenti si muovono.

Se temi rialzi dei rendimenti, tieni la manopola bassa: accorcia la duration scegliendo scadenze brevi/intermedie. Così limiti l’impatto di eventuali scossoni al rialzo dei tassi.

Se pensi a probabili tagli, puoi alzare la manopola: allunga la duration per massimizzare l’effetto prezzo quando i rendimenti scendono (prezzi che salgono più sensibilmente).

Due modi semplici per impostarla senza complicarti la vita:

Ladder (scala di scadenze): costruisci una “scaletta” con bond a 1-3-5-7-10 anni. Ogni volta che una scadenza matura, reinvesti in fondo alla scala. Così diluisci il rischio di tempismo e mantieni sempre una duration “di mezzo”, mai troppo corta né troppo lunga.

Barbell (manubrio): combina molto corto (cash/1-2 anni) con medio-lungo (7-10+ anni), lasciando poco nel mezzo. La parte corta ti dà flessibilità e protezione se i tassi salgono; la parte lunga ti offre leva positiva se i tassi scendono. È una strategia utile quando lo scenario è incerto e vuoi restare pronto a virare rapidamente.

In pratica, la duration non è teoria: è tattica pura. Decidi quanto vuoi essere esposto alle mosse dei tassi e regola la composizione del portafoglio di conseguenza.

4) Monitoraggio del merito di credito

IG non significa “immutabile”: anche i titoli di qualità possono cambiare pelle. Per questo serve vigilanza attiva.

Rating e outlookLa lettera conta, ma conta anche la direzione. Un passaggio da stabile a negativo spesso anticipa un possibile downgrade: in quel caso gli spread si allargano e il prezzo scende. Non aspettare l’annuncio ufficiale per farti domande: verifica subito leva, margini, flussi di cassa e scadenze del debito.

OAS / SpreadL’Option-Adjusted Spread (OAS) è il “termometro” del rischio di credito al netto delle opzioni implicite. Se lo vedi allargarsi oltre le medie storiche del titolo/settore, può essere:

Opportunità (se i fondamentali restano solidi e lo scarto è più tecnico che sostanziale), oppure

Campanello d’allarme (se peggiorano i conti, il settore è sotto pressione o il ciclo si sta girando).Confronta sempre l’OAS con serie storiche e peer: lo “spread giusto” esiste solo in relazione a qualcosa.

Limiti interni (regole prima della tempesta)Decidi ex-ante quanta esposizione vuoi su emittenti “di frontiera” (BBB/BBB-). Metti per iscritto:

tetto per emittente (es. max 2–3%),

tetto per rating (es. BBB- max 15% del bucket corporate IG),

azioni automatiche in caso di downgrade a BB+ (vendere, valutare come fallen angel, sostituire).Queste regole ti salvano dalle decisioni di pancia quando la volatilità aumenta e il book si fa sottile.

In pratica: monitora rating/outlook, tieni d’occhio OAS e relative deviazioni, e fai lavorare policy chiare prima che arrivi la turbolenza. L’IG è qualità, sì—ma resta credito: va gestito, non solo comprato.

5) ETF & fondi: la scorciatoia giusta (soprattutto per portafogli piccoli)

Gli ETF IG UCITS sono un modo semplice e pulito per entrare nel mondo investment grade con diversificazione immediata, costi chiari (TER) e buona liquidità in negoziazione. In pratica, invece di scegliere singole obbligazioni, compri un paniere già pronto, aggiornato e ribilanciato secondo regole trasparenti.

Per un investitore in euro, ecco come renderli davvero utili:

Coprire o no il cambio (EUR-hedged)Se vuoi esposizione a bond in USD, valuta la classe coperta in EUR (EUR-hedged). Così elimini la variabile FX e lasci che a guidare i rendimenti siano credito e tassi, non i movimenti del dollaro. Se invece accetti il rischio cambio (e la sua volatilità), puoi usare la classe non hedged: a volte aiuta, a volte pesa—dipende dal ciclo valutario.

Accumulazione vs DistribuzioneGli ETF a accumulazione reinvestono le cedole dentro il fondo: utile se vuoi crescita composta e semplicità fiscale/operativa. Gli ETF a distribuzione staccano cedole periodiche: ideali se cerchi flussi di cassa (pensione, entrate ricorrenti) o se la tua fiscalità favorisce il cash flow. La scelta non cambia il sottostante, ma cambia l’esperienza dell’investimento.

Ampiezza dell’indice e uso tatticoPer la parte “core”, meglio indici ampi e ben diversificati (es. Euro IG broad): riduci il rischio specifico di emittenti o settori e ottieni un’esposizione “da manuale” al credito investment grade. Gli ETF settoriali (solo financials, solo utility…) o a scadenza target (2027, 2030, ecc.) sono ottimi mattoncini tattici: li usi per accentuare un’idea (es. accorciare la duration, puntare su un settore temporaneamente compresso) senza stravolgere la parte core.

In sintesi: costruisci il cuore del portafoglio con un ETF IG ampio e liquido, poi rifinisci con 1–2 ETF più mirati (settore/scadenza) se vuoi aggiungere pep o modulare duration e spread in base allo scenario.

Esempi pratici (Obbligazioni in EUR, solo Investment Grade)

Profilo Prudente (orizzonte 1-3 anni)

60% Governativi area euro (duration breve-intermedia 2-4)

25% Corporate euro IG (mix A/BBB, duration 3-5)

15% Sovranazionali/agenzie euroObiettivo: massima stabilità, bassa sensibilità a spread, flussi regolari.

Profilo Equilibrato (3-5 anni)

40% Governativi euro (duration 4-6)

40% Corporate euro IG (A/BBB bilanciato, duration 4-6)

20% Sovranazionali + piccola quota USD IG EUR-hedgedObiettivo: un po’ più di rendimento senza rinunciare alla qualità.

Profilo Dinamico (5+ anni, sempre IG)

30% Governativi euro (duration 6-8)

55% Corporate IG (più peso su BBB di qualità, spread più interessanti)

15% Sovranazionali/agenzie o “curve strategies” (barbell)Obiettivo: estrarre extra-yield restando in IG, accettando più sensibilità a tassi/spread.

Regole di manutenzione (semplici e salvavita)

Ribilanciamento: ogni trimestre o se una gamba si scosta > ±5% dal target.

Stop di rischio: se una posizione scende a BB+ (uscita dall’IG), decidi ex-ante se vendere, tenere (se tesi “fallen angel”) o sostituire.

Check macro: quando cambiano le attese sui tassi BCE/Fed, rivedi la duration.

Costi: occhio a TER e spread denaro/lettera degli ETF; sui fondi, confronta commissioni e storico di tracking.

Conclusione

Le investment grade sono la spina dorsale del reddito fisso: non promettono i fuochi d’artificio delle high yield, ma offrono qualità del credito superiore, flussi più regolari e una volatilità tendenzialmente più bassa. È il mattone “affidabile” con cui si stabilizza il portafoglio, soprattutto quando l’azionario balla o il ciclo economico scricchiola.

La chiave è saper leggere gli strumenti che ne governano il comportamento:

il rating ti dice quanto rischio di credito stai comprando;

lo spread ti misura come il mercato sta prezzando quel rischio in questo momento;

la duration ti spiega quanto il prezzo reagirà ai movimenti dei tassi.

Mettere insieme questi tre “indicatori vitali” ti consente di posizionarti con consapevolezza: accorci la duration quando temi rialzi dei rendimenti, aumenti l’esposizione quando gli spread sono interessanti e coerenti con la qualità degli emittenti, mantieni disciplina se un rating cambia (capendo se è un rumore tattico o un deterioramento strutturale).

In pratica, le IG non servono solo a “stare più tranquilli”: servono a gestire il rischio in modo attivo, evitando le sorprese tipiche dei cicli di mercato. Con un metodo semplice—rating ben compresi, spread monitorati, duration sotto controllo—il reddito fisso torna a fare ciò per cui è nato: proteggere il capitale, sostenere il rendimento complessivo e darti il tempo giusto per decidere con lucidità le mosse successive.

📬 Vuoi ricevere ogni settimana le sintesi operative di SPfinance, tratte dai report delle principali banche d’affari?

👉 Iscriviti gratuitamente alla news letter SPfinance e inizia a leggere i mercati con gli occhi dei professionisti.