Goldman Sachs – US Equity Playbook: Strategie per il finale di 2025

- Salvatore Bilotta

- 9 set 2025

- Tempo di lettura: 10 min

Articolo a cura di Salvatore Bilotta – sintesi e commento al report Goldman Sachs Research (5 settembre 2025)

Premessa: mercati tra tagli Fed e tariffe

Il 2025 sarà ricordato come un anno complesso per l’economia americana, segnato in particolare dalle tensioni commerciali legate ai dazi. L’aumento delle tariffe ha pesato non solo sulle catene di approvvigionamento globali, ma anche sulla fiducia delle imprese e dei consumatori, rallentando la crescita degli Stati Uniti nella prima parte dell’anno. Per mesi si è temuto che l’economia potesse scivolare verso una vera e propria recessione, con effetti destabilizzanti anche sui mercati finanziari.

Negli ultimi mesi, però, lo scenario sembra aver cambiato direzione. Secondo Goldman Sachs, l’economia americana avrebbe ormai superato la fase più critica: la crescita, pur modesta, si sta stabilizzando e gli investitori guardano con maggiore fiducia alla seconda metà dell’anno. Una parte importante di questo miglioramento è legata alla politica monetaria: la Federal Reserve ha infatti iniziato a preparare il terreno per una serie di tagli ai tassi d’interesse, con l’obiettivo di sostenere la ripresa e allontanare lo spettro della recessione.

Le previsioni di Goldman Sachs parlano chiaro: entro la fine del 2025 ci saranno tre tagli ai tassi, seguiti da altri due interventi nel 2026. Questo percorso graduale mira a rendere più economico il costo del denaro, stimolare gli investimenti e dare ossigeno al mercato del credito, in un contesto in cui l’inflazione sembra ormai sotto controllo.

Un aspetto particolarmente interessante è il legame storico tra i cicli di taglio della Fed e l’andamento dei mercati azionari. I dati mostrano che quando i tagli arrivano in un contesto di economia ancora in crescita – e non in piena recessione – l’effetto sull’S&P 500 tende a essere positivo. In altre parole, il mercato azionario beneficia della combinazione di liquidità più abbondante e di fondamentali economici ancora solidi. Questo spiega perché, nonostante le difficoltà di inizio anno, molti analisti vedano con ottimismo la seconda parte del 2025.

📊 Grafico chiave: Exhibit 1 – The market typically rises when the Fed resumes cutting alongside a growing economy (pag. 3)

Previsioni per l’S&P 500

Secondo Goldman Sachs, la traiettoria dell’S&P 500 nei prossimi mesi sarà positiva, ma con margini di crescita limitati rispetto ai forti rally a cui il mercato ci ha abituati negli ultimi anni. La banca d’affari prevede che l’indice raggiunga quota 6600 punti entro la fine del 2025, pari a un guadagno di circa il +2% rispetto ai livelli attuali, e che possa salire a 6900 punti entro la metà del 2026, con un ulteriore +6%.

Queste proiezioni si basano su un presupposto fondamentale: la crescita degli utili aziendali. Goldman stima infatti un incremento medio del +7% sia nel 2025 che nel 2026. In pratica, le aziende americane dovrebbero riuscire ad aumentare i profitti nonostante un contesto macro ancora incerto, sostenute dalla riduzione dei tassi e da una domanda interna che, pur rallentata, resta resiliente.

Il problema, però, non riguarda tanto la crescita degli utili quanto le valutazioni. L’S&P 500 oggi tratta a un P/E forward di 22x, che significa che gli investitori sono disposti a pagare 22 dollari per ogni dollaro di utili futuri. Per dare un’idea, questo valore è nel 96° percentile storico, quindi vicino ai livelli più alti mai registrati.

In altre parole, il mercato azionario americano è già caro: i prezzi attuali incorporano aspettative molto ottimistiche sulla crescita futura. Questo lascia poco spazio a sorprese positive: se gli utili dovessero crescere meno del previsto, o se emergessero nuovi shock macroeconomici, il rischio sarebbe quello di vedere correzioni piuttosto brusche.

Il messaggio di Goldman Sachs è chiaro: il 2025 dovrebbe chiudersi in territorio positivo, ma non ci troviamo di fronte a un rally esplosivo. Piuttosto, siamo in un contesto di crescita moderata, dove la selettività sugli investimenti diventa cruciale e dove il mercato è più vulnerabile a delusioni rispetto al passato.

📊 Grafici chiave:

Exhibit 2 – GS forecast for S&P 500 price and EPS (pag. 3)

Proiezioni GS per l’S&P 500 a 6600 (2025) e 6900 (2026), con crescita utili del 7%. Exhibit 3 – GS vs. consensus EPS forecasts (pag. 3)

Confronta le stime sugli utili: GS più prudente rispetto ai consensus per il 2026.

Margini sotto pressione, ma tech in crescita

Uno dei rischi più rilevanti per le società americane riguarda la tenuta dei margini di profitto. L’imposizione di nuovi dazi commerciali ha infatti generato un aumento dei costi, sia per l’approvvigionamento delle materie prime che per la gestione delle catene di fornitura globali. Le aziende che operano nei settori manifatturiero e industriale, già colpite da una domanda meno dinamica, faticano oggi a trasferire integralmente questi costi sui consumatori finali, subendo una compressione della redditività.

A confermare questo quadro arrivano i sondaggi regionali della Federal Reserve, che monitorano le condizioni economiche nelle diverse aree degli Stati Uniti. I dati raccolti mostrano segnali chiari: la pressione sui costi rimane elevata e molte aziende segnalano difficoltà crescenti a mantenere margini stabili. Questo rappresenta un campanello d’allarme perché, storicamente, un calo dei margini precede spesso revisioni al ribasso sugli utili complessivi dell’S&P 500.

In netta controtendenza, invece, troviamo le grandi società tecnologiche, le cosiddette “Magnificent 7” (Apple, Microsoft, Amazon, Alphabet, Meta, Tesla e Nvidia). Nonostante il contesto complesso, queste aziende continuano a mostrare una straordinaria capacità di generare utili in crescita, tanto che le stime sugli utili per il 2026 sono state ulteriormente riviste al rialzo. Questo conferma che la forza trainante del mercato azionario americano si concentra sempre di più su un numero ristretto di colossi tech, i quali beneficiano di vantaggi competitivi unici: economie di scala, modelli di business diversificati e leadership nell’innovazione.

Il rovescio della medaglia è che l’intero mercato diventa sempre più dipendente dalla performance di queste poche società. Se da un lato ciò sostiene gli indici e alimenta l’ottimismo degli investitori, dall’altro aumenta il rischio di concentrazione: un eventuale rallentamento delle big tech potrebbe avere un impatto sproporzionato sull’andamento complessivo di Wall Street.

📊 Grafici chiave:

Exhibit 4 – Regional Fed surveys and margin pressures (pag. 4)

Indicatori regionali Fed che anticipano pressioni sui margini aziendali. Exhibit 5 – Earnings estimates for largest tech stocks revised higher (pag. 4)

Le Magnificent 7 hanno ricevuto revisioni al rialzo sugli utili 2026.

Valutazioni e rischi di mercato

Uno degli aspetti più delicati messi in evidenza dal report Goldman Sachs riguarda il livello delle valutazioni azionarie. L’S&P 500 oggi scambia a un rapporto prezzo/utili (P/E) forward di 22x, un valore che, secondo i modelli macroeconomici della banca, è vicino al cosiddetto fair value, ossia al livello giustificato dalle condizioni attuali di crescita, inflazione e politica monetaria.

Tuttavia, questo non significa che il mercato sia a buon prezzo. Anzi, storicamente il P/E medio dell’S&P 500 si aggira intorno a 16x, quindi 22x rappresenta un livello decisamente elevato, in grado di rendere il mercato più vulnerabile a eventuali delusioni. In pratica, gli investitori stanno pagando molto caro ogni dollaro di utili attesi, e questo lascia poco margine di sicurezza.

A complicare ulteriormente il quadro c’è la questione della market breadth, cioè l’ampiezza della partecipazione al rialzo. Mentre l’indice complessivo S&P 500 viaggia vicino ai suoi massimi storici, il titolo “mediano” (cioè la società media dell’indice) è ancora circa l’11% al di sotto del proprio massimo a 52 settimane. Questo significa che i guadagni sono stati trainati da un numero ristretto di aziende, in particolare le grandi società tecnologiche, mentre gran parte del listino è rimasta indietro.

Questa configurazione presenta due implicazioni opposte. Da un lato, mostra la fragilità del rally: se le poche società che oggi sostengono l’indice dovessero rallentare, l’intero mercato potrebbe risentirne pesantemente. Dall’altro, però, apre la strada a possibili movimenti di “catch up”: settori rimasti indietro, come industriali, finanziari o beni di consumo, potrebbero beneficiare di un ritorno dell’interesse degli investitori, contribuendo ad allargare la partecipazione al rialzo.

In sintesi, l’S&P 500 oggi si regge su valutazioni elevate e su una leadership di mercato molto concentrata. Perché il rally sia sostenibile nel tempo, sarà necessario un allargamento della breadth, cioè una maggiore partecipazione di titoli e settori al movimento positivo. Senza questo, il rischio di volatilità rimane alto.

📊 Grafici chiave:

Exhibit 6 – S&P 500 forward P/E vs. fair value (pag. 5)

Exhibit 7 – Market breadth remains narrow (pag. 6)

Il ruolo dell’AI trade

Uno dei temi più caldi e discussi degli ultimi due anni sui mercati è senza dubbio quello legato all’intelligenza artificiale (AI). Le aspettative su questo settore hanno contribuito in maniera decisiva al rally delle big tech e alla spinta degli indici azionari statunitensi. Tuttavia, Goldman Sachs mette in guardia su un rischio crescente: l’eventuale indebolimento degli investimenti in infrastrutture legate all’AI potrebbe rappresentare un freno significativo per l’intero comparto.

Il caso più emblematico è quello di Nvidia, simbolo della rivoluzione AI grazie al suo dominio nel settore dei semiconduttori e delle GPU. Dopo un rally spettacolare che aveva portato il titolo a livelli record, ad agosto l’azione ha perso circa il 9% dai massimi, segnale che anche i colossi più solidi non sono immuni da correzioni. Parallelamente, il basket di società esposte all’AI ha sottoperformato l’S&P 500 equal-weight di circa il 3%, mostrando come l’entusiasmo iniziale stia lasciando spazio a un approccio più selettivo da parte degli investitori.

Il punto chiave, sottolinea Goldman Sachs, è che la sostenibilità del trend AI dipenderà dagli investimenti in capex (spese in conto capitale) da parte dei giganti tecnologici. In altre parole, finché aziende come Microsoft, Alphabet, Amazon o Meta continueranno a destinare ingenti risorse alla costruzione di data center, infrastrutture cloud e sistemi dedicati all’intelligenza artificiale, il settore potrà mantenere la sua traiettoria di crescita. Se invece questi investimenti dovessero rallentare – magari per motivi di bilancio, pressione sui margini o incertezze macroeconomiche – il rischio è che l’AI trade perda slancio, trascinando con sé gran parte dell’ottimismo che ha alimentato i mercati nel 2024–2025.

Per gli investitori questo significa che il tema AI resta centrale e potenzialmente redditizio, ma è anche più vulnerabile di quanto sembri. Non basta cavalcare la narrativa: sarà cruciale monitorare con attenzione i dati sugli investimenti effettivi, i bilanci delle big tech e la capacità di trasformare la promessa dell’AI in profitti concreti e sostenibili.

📊 Grafico chiave: Exhibit 9 – Performance of AI-exposed equities (pag. 6)

Tre strategie consigliate da GS

Goldman Sachs propone tre idee di investimento per il Q4 2025:

Alternative Asset Managers: valutazioni ancora depresse rispetto al resto del settore finanziario.

Aziende con debito a tasso variabile: beneficeranno dei tagli Fed.

Gold Miners: favoriti dal rally dell’oro, che potrebbe salire del +14% entro il 2026 grazie alla domanda delle banche centrali.

📊 Grafici chiave:

Exhibit 10 – Performance of Alternative Asset Managers (pag. 7)

Mostra che gli asset manager alternativi non hanno ancora recuperato i livelli post-elezione. Exhibit 12 – Performance of high floating rate debt basket (pag. 8)

Aziende con debito a tasso variabile hanno beneficiato delle aspettative di tagli Fed. Exhibit 13 – Gold price and gold miners performance (pag. 9)

Conclusione operativa

Il messaggio centrale del report è chiaro: il 2025 si avvia a chiudersi in positivo, ma con forti squilibri interni. Da un lato, la Fed e il potere delle big tech sostengono i mercati; dall’altro, valutazioni elevate, margini sotto pressione e dipendenza dall’AI trade aumentano i rischi. In questo scenario, Goldman Sachs suggerisce selettività e focus su equity income, settori rimasti indietro e opportunità tematiche come oro e asset manager.

Tutti gli altri grafici presenti nel report

Exhibit 14 – Goldman Sachs top-down S&P 500 forecasts (pag. 10)Stime GS sugli utili e prezzi S&P 500 fino al 2026.

Exhibit 15 – GS and consensus forecasts for S&P 500 earnings and returns (pag. 10)Confronto fra GS, analisti bottom-up e strategist top-down.

Exhibit 16 – S&P 500 stocks with the largest moves this week (pag. 11)Classifica dei migliori e peggiori titoli della settimana.

Exhibit 17 – GS US Equity Sentiment Indicator (pag. 11)Misura il posizionamento complessivo degli investitori: segnala eccessi di ottimismo o pessimismo.

Exhibit 18 – Recent mutual fund and ETF flows (pag. 11)Mostra i flussi di capitale in fondi ed ETF USA (equity, bond, monetari).

Exhibit 19 – US equity market internal pricing of economic growth (pag. 12)Rende visibile il rapporto tra performance azioni cicliche/difensive e aspettative di crescita USA.

Exhibit 20 – GS vs. consensus forecasts for US real GDP growth (pag. 12)Stime GS e consensus sulla crescita del PIL USA fino al 2026.

Exhibit 21 – Market pricing of interest rate outlook (pag. 12)Andamento atteso dei Fed Funds e rendimenti decennali USA.

Exhibit 22 – GS Financial Conditions Index (pag. 12)Indice Goldman sulle condizioni finanziarie (credito, mercati, tassi).

Exhibit 23 – S&P 500 52-week market breadth (pag. 13)Misura la differenza fra indice S&P 500 e titolo mediano rispetto ai massimi.

Exhibit 24 – Concentration of S&P 500 in top 10 stocks (pag. 13)Peso delle 10 maggiori società in termini di capitalizzazione e utili: concentrazione elevata.

Exhibit 25 – S&P 500 realized average stock correlation (pag. 13)Correlazione media tra titoli: misura la diversificazione effettiva.

Exhibit 26 – S&P 500 implied volatility (pag. 13)Volatilità implicita delle opzioni sull’indice: aspettative del mercato sul rischio.

Exhibit 27 – GS IPO Barometer (pag. 14)Indice Goldman che misura la propensione del mercato a nuove IPO.

Exhibit 28 – US equity mutual fund returns vs. benchmarks (pag. 14)Performance dei fondi azionari USA rispetto ai benchmark.

Exhibit 29 – EPS growth for US equity indices (pag. 14)Confronto della crescita degli utili attesa per S&P 500, Nasdaq, Russell, Midcap.

Exhibit 30 – S&P 500 EPS growth (pag. 15)Andamento storico e previsto della crescita utili dell’S&P.

Exhibit 31 – S&P 500 FY2 earnings revision breadth (pag. 15)Ampiezza delle revisioni sugli utili: più società in rialzo o in ribasso?

Exhibit 32 – US equity index P/E valuations vs. history (pag. 15)Valutazioni P/E attuali di vari indici USA rispetto alla media storica.

Exhibit 33 – S&P 500 forward P/E (pag. 15)P/E forward S&P 500 e S&P equal-weight: confronto e trend.

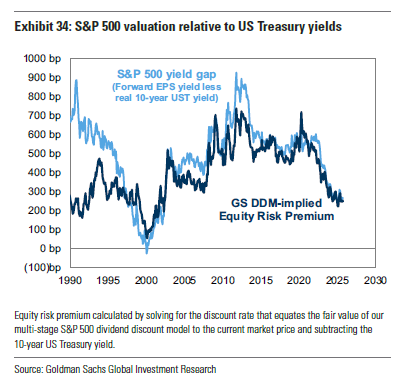

Exhibit 34 – S&P 500 valuation relative to Treasury yields (pag. 15)Confronta rendimento utili con rendimento Treasury: equity risk premium.

Exhibit 35 – YTD asset returns and Sharpe ratios (pag. 16)Rendimento e rischio di diverse asset class (azioni, bond, commodities, crypto).

Exhibit 36 – Sector and industry group returns (pag. 17)Performance settoriali di breve, medio e lungo periodo.

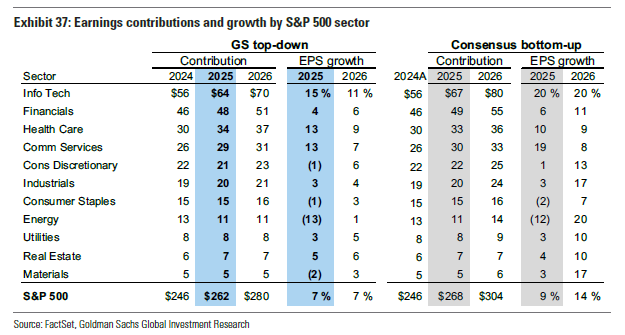

Exhibit 37 – Earnings contributions by sector (pag. 17)Mostra il contributo dei vari settori agli utili complessivi dell’S&P 500.

Exhibit 38 – Sector P/E valuations vs. history (pag. 18)Valutazioni P/E settoriali rispetto alla media storica (10 e 30 anni).

Exhibit 39 – Performance of GS thematic baskets (pag. 19)Rendimenti di panieri tematici GS (AI, qualità, buyback, M&A, ecc.).

Exhibit 40 – Indexed return of equity factors (pag. 20)Andamento dei principali fattori (value, growth, momentum, ecc.).

Exhibit 41 – Equity factor valuations vs. history (pag. 20)Valutazioni attuali dei fattori rispetto alla storia (10 e 30 anni).

Exhibit 42 – GS Global Macro Forecasts (pag. 20)Previsioni Goldman Sachs su azioni, tassi, bond, valute e commodities a 12 mesi.

👉 Vuoi approfondire le strategie per il finale di 2025 e scoprire come muoverti tra dividendi, oro e tecnologia? Iscriviti al canale YouTube e guarda il video completo dedicato al report Goldman Sachs.

Sezione Learn – Argomenti di supporto

Perché i tassi variabili contano per le aziende

Buoni investimenti

Salvatore Bilotta

PUOI SCARICARE IL REPORT IN VERSIONE INTEGRALE QUI: