Nomura Quant Insights – Il sentiment sui mercati tra CTA, banche giapponesi e la politica USA

- Salvatore Bilotta

- 24 set 2025

- Tempo di lettura: 8 min

Autore: Yoshitaka Suda – Macro & Quant Strategy Analyst, Nomura Singapore Ltd.

Puoi scaricare il report in versione integrale da qui:

Premessa: un contesto in bilico

L’autunno 2025 si apre con mercati globali che sembrano camminare sul filo del rasoio: da un lato ci sono segnali di ottimismo che alimentano i listini azionari, dall’altro nuove incognite che invitano alla prudenza.

Negli Stati Uniti, la Federal Reserve ha scelto un approccio bilanciato. Da un lato ha confermato i tagli dei tassi per il 2025, in linea con le attese degli investitori che sperano in un sostegno alla crescita economica. Dall’altro, ha mantenuto un tono cauto per il 2026, lasciando intendere che il percorso di allentamento non sarà lineare e che ogni decisione sarà strettamente legata all’andamento dell’inflazione e del mercato del lavoro. Questo mix di accomodamento e prudenza ha evitato eccessi di entusiasmo, ma ha comunque consolidato l’idea che la Fed non voglia soffocare l’economia.

In Giappone, invece, le novità sono state di natura storica. La Bank of Japan (BoJ), da sempre compatta nelle sue decisioni, ha registrato per la prima volta in anni un dissenso interno in occasione di un rialzo dei tassi. Questo segnale è importante perché mostra che all’interno del board emergono opinioni divergenti sulla velocità e sull’intensità della normalizzazione monetaria. Non solo: la BoJ ha annunciato anche l’avvio delle vendite di ETF acquistati negli anni delle politiche ultra-espansive. Una mossa che indica la volontà di ridurre gradualmente le misure straordinarie e che avrà effetti diretti sulla liquidità dei mercati locali.

A tutto ciò si aggiunge un elemento politico: le imminenti elezioni interne del Partito Liberal Democratico (LDP), il partito di governo giapponese. La competizione per la leadership porta con sé ulteriore volatilità, poiché dalle urne dipenderà non solo la guida del partito, ma anche la direzione futura della politica economica e fiscale del Paese. Per gli investitori, questi eventi rappresentano un “premio di rischio” aggiuntivo, capace di influenzare i flussi di capitale verso l’azionario nipponico.

In sintesi, i mercati entrano nell’autunno 2025 con una miscela di speranze e incognite: la Fed che sostiene ma resta cauta, la BoJ che cambia passo e la politica giapponese che aggiunge un ulteriore strato di incertezza.

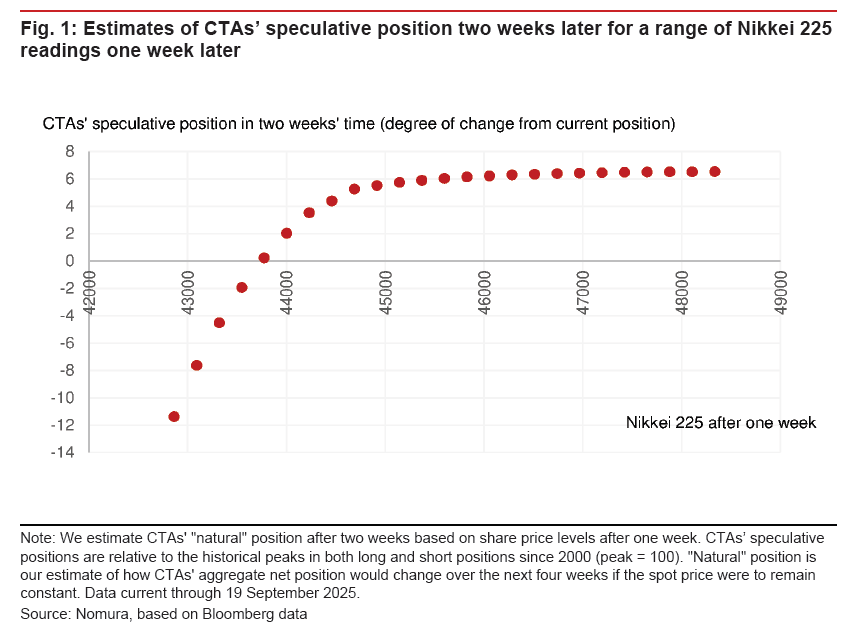

📊 Grafico chiave: Fig. 1 – Estimates of CTAs’ speculative position on Nikkei 225 (pag. 2)

CTA e mercato giapponese: il rischio del “gamma flip”

I Commodity Trading Advisors (CTA) – fondi sistematici che seguono principalmente le tendenze di mercato – continuano a mantenere un orientamento lungo sul Nikkei 225, l’indice di riferimento della Borsa giapponese. Questo posizionamento rialzista è stato favorito dal recente miglioramento delle loro performance: quando i modelli matematici che guidano i CTA rilevano trend positivi, tendono a rafforzare le posizioni già esistenti.

Tuttavia, Nomura mette in evidenza due aspetti che meritano particolare attenzione:

Il “gamma flip” nel mercato delle opzioni sul Nikkei. Si tratta di un concetto tecnico ma importante: i dealer, cioè gli intermediari che gestiscono il rischio delle opzioni, possono cambiare improvvisamente comportamento a seconda del livello raggiunto dal mercato. Quando si verifica un gamma flip, la loro attività di copertura può passare da un effetto stabilizzante (che smorza i movimenti dei prezzi) a un effetto destabilizzante (che amplifica le oscillazioni). In pratica, il mercato potrebbe diventare più volatile proprio nei momenti in cui supera certe soglie.

I target price aggregati degli analisti. Le stime raccolte da Nomura mostrano che il Nikkei si sta avvicinando a un’area di resistenza: un livello di prezzo oltre il quale gli analisti vedono margini di rialzo molto più contenuti. Questo significa che, anche se i CTA continuano a comprare, il potenziale di crescita dell’indice potrebbe ridursi man mano che ci si avvicina a quei valori.

In sintesi, la situazione attuale si può riassumere così: i CTA stanno ancora cavalcando il trend positivo del Nikkei, ma il contesto tecnico e fondamentale suggerisce cautela. La combinazione tra possibili movimenti bruschi legati al gamma flip e l’avvicinamento ai target price fa pensare che la fase di rialzo possa entrare in una zona più “delicata”. Per gli investitori, questo non significa necessariamente una correzione imminente, ma piuttosto un invito a monitorare con attenzione i segnali che arrivano dal mercato delle opzioni e dalle revisioni degli analisti.

📊 Grafici chiave:

Fig. 2 – Dealers’ gamma exposure in Nikkei 225 options market (pag. 3)

Indica la posizione di gamma dei dealer: il livello del “gamma flip” è un punto critico che può innescare volatilità e inversioni di trend. Fig. 3 – Bottom-up target price for Nikkei 225 (pag. 3)

Le banche giapponesi: potenziale da riscoprire

Il rialzo dei tassi d’interesse in Giappone, dopo decenni di politiche monetarie ultra-accomodanti, sta aprendo nuove prospettive per il settore bancario. Per anni le banche giapponesi hanno sofferto un contesto di tassi prossimi allo zero, che riduceva drasticamente i margini di profitto sull’attività tradizionale di prestito. Con un ritorno graduale a un ambiente di tassi positivi, i margini di interesse netti possono finalmente espandersi, offrendo alle banche l’opportunità di migliorare la redditività.

Eppure, i titoli bancari nipponici hanno finora sottoperformato rispetto alle attese del mercato. Molti investitori sono rimasti scettici sulla capacità delle banche di tradurre il rialzo dei tassi in profitti concreti, complice anche un contesto macro incerto e il ricordo delle difficoltà strutturali che il settore ha affrontato negli ultimi decenni.

Nomura, tuttavia, sottolinea che il quadro potrebbe cambiare a breve. Storicamente, gli analisti azionari tendono a reagire con ritardo ai cambiamenti nei tassi: le revisioni al rialzo delle raccomandazioni e dei target price arrivano in media circa sei mesi dopo i primi rialzi. Questo significa che ci troviamo probabilmente all’inizio di una fase in cui il consenso del mercato sulle banche giapponesi potrebbe gradualmente migliorare, innescando un processo di rivalutazione.

Se queste revisioni dovessero materializzarsi, il settore bancario potrebbe attrarre nuovi flussi di capitale, diventando una componente interessante nei portafogli di chi cerca esposizione all’economia giapponese in una fase di normalizzazione monetaria. Per gli investitori, questo si traduce in una finestra di opportunità: acquistare titoli bancari prima che il consenso si adegui potrebbe consentire di beneficiare di potenziali rialzi futuri.

📊 Grafici chiave :

Fig. 4 – TOPIX bank stocks vs forward rates (pag. 3)

Fig. 6 – Analyst ratings on TOPIX bank stocks and long-term rates (pag. 4)

Fig. 7 – Rating revision factor performance (pag. 4)

Politica giapponese: l’evento LDP

Le elezioni interne del Partito Liberal Democratico (LDP), previste per il 4 ottobre 2025, rappresentano un passaggio politico rilevante non solo per il Giappone ma anche per gli investitori globali. Il LDP è infatti il partito di governo dominante da decenni, e chi ne conquista la leadership ha altissime probabilità di diventare, o di restare, primo ministro del Paese.

I mercati guardano a questo appuntamento con attenzione, ma senza eccessiva drammaticità. L’analisi di Nomura evidenzia che l’event premium – cioè il sovrapprezzo richiesto dagli investitori per coprirsi dal rischio di volatilità legato a eventi politici – si colloca su livelli paragonabili a quelli osservati in occasione di altri eventi politici passati, come le precedenti elezioni di leadership o cambi di governo. In altre parole, non ci sono segnali di panico o di stress eccezionale: si tratta di un rischio monitorato, ma non percepito come un vero e proprio “game changer” per il momento.

Il favorito resta Shinjiro Koizumi, giovane figura politica con un profilo riformista e una probabilità di vittoria stimata tra il 60% e il 70% secondo Polymarket. La sua eventuale elezione porterebbe un segnale di continuità con una moderata apertura a riforme strutturali, ma senza cambiamenti radicali di linea economica. Per questo i mercati, pur tenendo d’occhio la partita, non sembrano prezzare uno scenario di rottura.

Tuttavia, resta da considerare un aspetto: in un momento in cui la Bank of Japan sta iniziando a normalizzare la politica monetaria, ogni elemento di incertezza politica può aggiungere volatilità e influenzare le aspettative sugli asset giapponesi. Anche se non ci si attende un impatto strutturale immediato, gli investitori preferiscono comunque incorporare un margine di prudenza nei loro modelli di rischio.

📊 Grafici chiave:

Fig. 8 – Event premium LDP leadership election (pag. 5)

Fig. 9 – Political event premium comparatives (pag. 5)

Stati Uniti: Fed e posizionamento degli investitori

La Federal Reserve si conferma al centro dell’attenzione dei mercati. Nell’ultima riunione, ha segnalato la volontà di procedere con altri due tagli dei tassi nel 2025, ma di limitarsi a un solo taglio nel 2026. Questo atteggiamento rappresenta un compromesso tra due esigenze opposte: da un lato sostenere la crescita economica con una politica più accomodante, dall’altro evitare di riaccendere l’inflazione con un allentamento troppo aggressivo.

Il risultato è stato un quadro di stabilità sui mercati obbligazionari: i rendimenti non hanno registrato movimenti estremi e gli operatori hanno interpretato il messaggio della Fed come un segnale di gradualità e prudenza. Al tempo stesso, questa impostazione ha avuto un effetto positivo sull’azionario, che ha potuto beneficiare della prospettiva di tassi più bassi senza però doversi confrontare con il timore di una Fed in ritardo sull’inflazione.

In questo contesto, i cosiddetti systematic investors – fondi che operano seguendo modelli quantitativi, come i CTA (Commodity Trading Advisors), i fondi a controllo di volatilità e i macro hedge fund – hanno continuato ad accumulare posizioni lunghe sul mercato azionario. La logica è semplice: i modelli che seguono i trend individuano condizioni favorevoli (prezzi in salita e volatilità contenuta) e di conseguenza rafforzano le esposizioni.

Un ruolo importante lo gioca anche la volatilità implicita, misurata dai prezzi delle opzioni. Il suo calo nelle ultime settimane ha aperto ulteriore spazio ai fondi cosiddetti “vol targeting”, che modulano l’esposizione in base al livello di rischio percepito. In pratica, con mercati più tranquilli e meno turbolenze, questi fondi hanno la possibilità di incrementare il peso delle azioni nei portafogli, alimentando così ulteriormente il trend rialzista.

In sintesi, la combinazione di una Fed bilanciata e di una volatilità in calo ha creato un terreno fertile per il proseguimento della fase positiva sui mercati azionari. Tuttavia, questo equilibrio resta fragile: basta un dato macroeconomico imprevisto o uno shock geopolitico per ribaltare lo scenario e costringere gli investitori sistematici a ridurre rapidamente l’esposizione

📊 Grafici chiave:

Fig. 10 – S&P 500 forward P/E vs bond market volatility (pag. 6)

Fig. 11 – Volatility control funds exposure vs realized volatility (pag. 6)

Fig. 12 – Macro funds exposure before/after rate cuts (pag. 7)

Fig. 13 – Macro funds vs CTAs performance (pag. 7)

Conclusioni

Il quadro che emerge dal report è duplice:

In Giappone, i CTA restano lunghi ma con rischi tecnici (gamma flip e resistenze). Le banche sono un settore con potenziale di recupero.

Negli USA, il calo della volatilità e i tagli Fed sostengono l’equity, ma con attenzione alla traiettoria futura dei tassi.

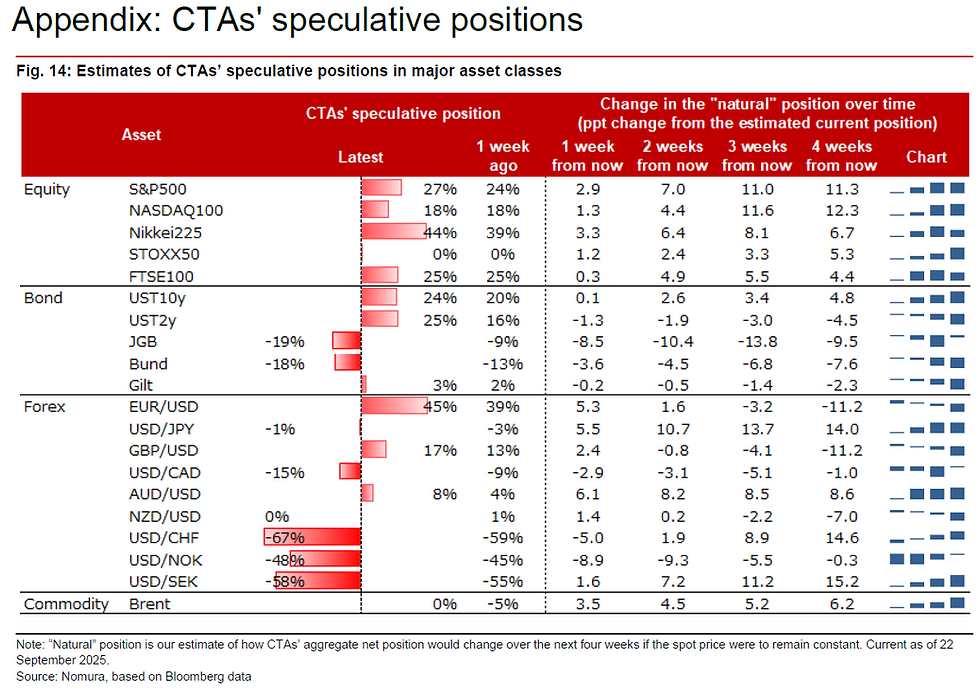

📊 Grafico di sintesi: Fig. 14 – CTAs’ speculative positions across asset classes (pag. 8)