Qualità degli utili: leggere conto economico e note

- Salvatore Bilotta

- 24 set 2025

- Tempo di lettura: 13 min

Perché non tutti gli utili sono uguali: come distinguere profitti solidi da numeri cosmetici.

Perché la “qualità degli utili” conta

L’utile può crescere per due strade molto diverse. Da un lato c’è la via virtuosa: il business genera vendite reali, incassa puntualmente e trasforma quel flusso di cassa in profitto. In questo caso l’utile è “pulito”, perché radicato in entrate concrete e ricorrenti. Dall’altro lato c’è la via più fragile: la contabilità gioca un ruolo rilevante, anticipando ricavi non ancora incassati oppure rinviando costi che prima o poi dovranno emergere. In questa seconda ipotesi l’utile può apparire brillante sulla carta, ma non poggia su fondamenta solide.

La qualità degli utili serve proprio a distinguere questi due scenari. Non si tratta solo di sapere se un’azienda guadagna, ma di capire come lo fa. Se i profitti derivano da una generazione di cassa stabile, verificabile e supportata da un modello di business robusto, allora possiamo parlare di utili di alta qualità. Viceversa, se la crescita degli utili dipende da artifici contabili, differimenti o stime troppo ottimistiche, la sostenibilità di quei numeri è dubbia.

Questo concetto diventa cruciale nelle fasi di mercato difficili. Quando i tassi salgono, la liquidità scarseggia e gli investitori diventano più selettivi, sono proprio le aziende con utili “veri” a reggere meglio la pressione. Quelle che hanno costruito risultati su basi contabili traballanti tendono invece a crollare, perché il mercato smaschera in fretta ciò che non è sostenibile. Ecco perché un investitore attento dovrebbe sempre andare oltre il semplice utile per azione e interrogarsi sulla sua qualità intrinseca.identificate, prezzo e allocazione, riconoscimento quando la prestazione è soddisfatta. Le note spiegano modalità (over‑time vs point‑in‑time) e politiche critiche.

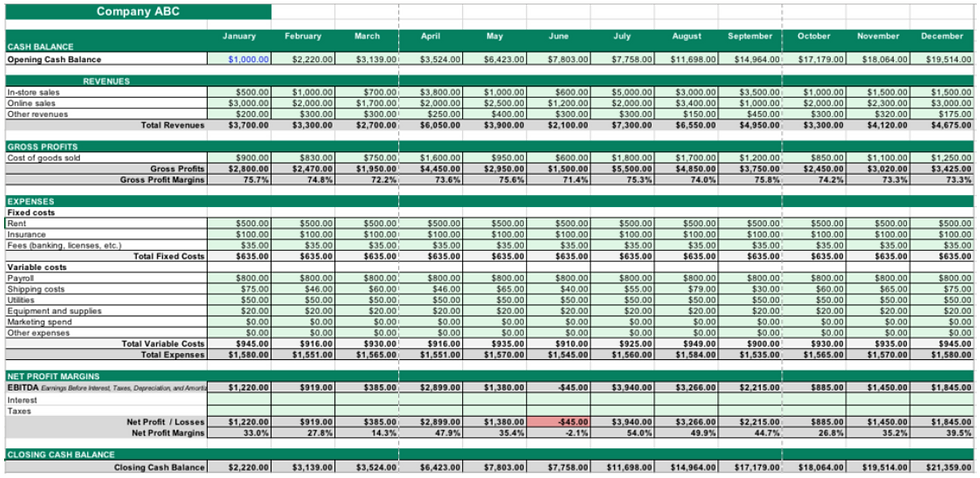

📊Grafico:

Sankey dell’Income Statement (flussi dal fatturato all’utile netto)

Dal conto economico al cash flow: utile netto vs cassa

Un utile netto brillante non vale molto se dietro non c’è la cassa che lo sostiene. I numeri in bilancio possono essere influenzati da scelte contabili, anticipando ricavi o rinviando costi, ma alla fine ciò che conta davvero è la capacità dell’azienda di trasformare quei profitti “sulla carta” in liquidità concreta. È qui che entra in gioco il primo controllo da fare: il rapporto tra Utile Netto e CFO (Cash From Operations).

Il CFO misura i flussi di cassa derivanti dalle attività operative, ovvero l’incasso effettivo generato dal core business. Se nel breve periodo può capitare che utile e CFO divergano per ragioni tecniche o straordinarie, quando questa differenza si protrae per più trimestri diventa un campanello d’allarme. In altre parole: se l’azienda mostra un utile netto in crescita ma la cassa non segue lo stesso andamento, potresti trovarti di fronte a utili “gonfiati” da accruals o politiche di bilancio aggressive.

La regola pratica, valida per qualunque investitore che voglia andare oltre la superficie, è semplice: nel medio periodo utile netto e CFO devono “camminare insieme”. È il parallelismo tra profitti dichiarati e flussi monetari reali a dare solidità al conto economico. Quando invece la distanza tra i due aumenta, il passo successivo è aprire le note al bilancio e capire cosa stia accadendo dietro le quinte: ad esempio un incremento nei crediti verso clienti, politiche di pagamento più dilatate o, al contrario, una gestione particolarmente favorevole dei debiti a breve.

In sintesi, controllare la qualità degli utili attraverso il legame tra utile netto e flussi di cassa operativi significa distinguere le aziende che creano valore reale da quelle che mostrano numeri accattivanti solo sulla carta. È un esercizio di prudenza che, nel lungo periodo, fa la differenza tra un investimento solido e una delusione.

📊Grafico: Schema semplice di proiezione dei flussi di cassa

Accruals: il test di base (Sloan ratio)

Gli accruals rappresentano la parte di utile che non è sostenuta da cassa immediata, ma che deriva da componenti contabili come crediti, rimanenze o ratei. In altre parole, sono profitti “promessi” ma non ancora incassati. Una certa quota di accruals è fisiologica in qualsiasi attività economica: ad esempio, quando un’azienda vende a credito è normale che i ricavi compaiano nel conto economico prima che il denaro entri effettivamente in cassa. Il problema nasce quando la porzione di utile legata a questi meccanismi contabili diventa eccessiva rispetto alla liquidità generata dalle operazioni.

Per valutare questa distanza, uno strumento semplice ma potente è lo Sloan ratio (in versione semplificata), che mette a confronto utile netto e flussi di cassa operativi. Più alta è la quota di accruals rispetto ai flussi effettivi, più l’utile diventa fragile e meno affidabile come indicatore di performance. Non c’è bisogno di essere quants o di padroneggiare formule complicate: basta osservare se, anno dopo anno, la forbice tra utile netto e CFO tende ad allargarsi. Quando accade, la qualità degli utili si deteriora e la probabilità che i numeri siano poco sostenibili aumenta.

Un investitore attento non si limita a guardare la cifra finale dell’utile, ma va a spulciare i dettagli in bilancio. In particolare, alcuni segnali meritano un controllo accurato:

Variazioni anomale delle rimanenze: un magazzino che cresce molto più rapidamente delle vendite può indicare prodotti invenduti o difficoltà a smaltire la produzione.

Aumento dei crediti verso clienti: se i ricavi crescono ma i tempi di incasso si allungano, il rischio è che l’azienda stia registrando vendite difficili da monetizzare.

Movimenti nei ratei e risconti: questi strumenti contabili servono ad “aggiustare” la competenza economica dei ricavi e dei costi, ma variazioni consistenti possono gonfiare artificialmente gli utili.

L’analisi degli accruals, quindi, non è un esercizio teorico ma un passaggio chiave per capire se l’utile dichiarato riflette davvero la solidità del business. Un utile sano è fatto di cassa che entra e non solo di scritture contabili.

📊Grafico: Tabella comparativa cassa vs competenza (accrual vs cash)

Ricavi “buoni” battono ricavi “facili”: DSO e crediti vs vendite

Quando i ricavi crescono, a prima vista tutto sembra andare per il meglio. Ma se contemporaneamente aumentano anche i crediti verso clienti e i giorni medi di incasso (DSO, Days Sales Outstanding) si allungano, il quadro cambia radicalmente. In sostanza, l’azienda sta vendendo di più, ma incassa con maggiore lentezza. Questo fenomeno può avere varie spiegazioni: da un lato può riflettere politiche commerciali più “generose” per attrarre clienti – ad esempio concedendo dilazioni di pagamento molto lunghe o applicando sconti aggressivi – dall’altro può nascondere difficoltà a riscuotere quanto dovuto. In entrambi i casi, la qualità del fatturato peggiora.

Gli incassi più lenti sono un campanello d’allarme perché significano meno liquidità immediata a disposizione dell’impresa. Una società che vanta ricavi importanti ma non riesce a trasformarli rapidamente in cassa corre il rischio di dover finanziare il proprio ciclo operativo ricorrendo a debito o consumando riserve, riducendo così la sostenibilità della crescita. Nel lungo periodo, questo tipo di squilibrio può trasformarsi in una vera e propria trappola: un aumento apparente delle vendite accompagnato da flussi di cassa stagnanti o addirittura negativi.

Per un investitore, ci sono alcune variabili da monitorare con attenzione:

DSO su base trimestrale/annuale: più i giorni medi di incasso si allungano, più l’azienda sta rallentando la propria capacità di trasformare le vendite in denaro.

Riconciliazione tra vendite e cassa: verificare se la crescita del fatturato trova un corrispettivo nella crescita dei flussi di cassa operativi; quando le due curve si separano, la qualità dei ricavi si abbassa.

Allowance for Doubtful Accounts: questa posta riflette gli accantonamenti che l’azienda stima di non poter incassare dai clienti. Se cresce in modo significativo, indica che una parte crescente dei ricavi potrebbe restare solo teorica.

In sintesi, non basta guardare alla velocità con cui un’azienda genera vendite: è fondamentale chiedersi quanto velocemente le incassa. La vera solidità di un business si misura nel denaro che entra, non solo nelle fatture emesse.

📊Grafico: Diagramma del cash conversion cycle (per collegare DSO, DIO, DPO

Non‑GAAP vs GAAP: quando gli aggiustamenti aiutano (e quando mascherano)

Gli aggiustamenti non-GAAP sono ormai una prassi diffusa nei bilanci delle società quotate. In teoria hanno una funzione positiva: isolare componenti non ricorrenti o straordinarie, così da offrire agli investitori una fotografia più “pulita” e rappresentativa della performance operativa. Ad esempio, una società potrebbe escludere dal calcolo degli utili una svalutazione eccezionale, un contenzioso legale chiuso in modo non ripetibile o costi una tantum legati a una ristrutturazione. In questi casi, gli aggiustamenti aiutano davvero a capire la capacità di generare utili in condizioni “normali”.

Il problema nasce quando le aziende ne abusano. Aggiustamento dopo aggiustamento, il rischio è che il risultato GAAP (ossia quello calcolato secondo i principi contabili ufficiali) venga trasformato in una versione cosmetizzata, più brillante ma meno realistica. È qui che l’investitore deve alzare l’asticella dell’attenzione: un utile operativo non-GAAP che cresce costantemente mentre quello GAAP resta fermo o addirittura scende è un segnale da non ignorare.

Per questo motivo, la tabella di riconciliazione tra risultati GAAP e non-GAAP diventa uno strumento imprescindibile. È lì che si vede con chiarezza cosa è stato tolto, quanto pesa ogni aggiustamento e se questi interventi sono davvero eccezionali oppure se iniziano a diventare una costante.

Cosa guardare nelle note al bilancio?

Natura degli aggiustamenti: sono voci davvero non ricorrenti (es. un incendio nello stabilimento) o piuttosto spese operative ripetute, solo “travestite” da straordinarie?

Ricorrenza: se la stessa tipologia di aggiustamento compare trimestre dopo trimestre, smette di essere un evento isolato e diventa parte del business.

Impatto percentuale su margini e utile per azione: un piccolo scostamento può essere trascurabile, ma quando gli aggiustamenti modificano in modo significativo la redditività, il rischio di manipolazione percettiva aumenta.

In definitiva, gli aggiustamenti non-GAAP possono essere uno strumento utile per comprendere meglio i conti, ma vanno maneggiati con cautela. L’investitore consapevole non si ferma all’utile “abbellito”, ma cerca sempre di capire quanta parte di quel risultato deriva dal business reale e quanta, invece, da scelte contabili mirate a rendere la comunicazione finanziaria più attraente.

📊Grafico: Esempio reale di reconciliation GAAP ↔ Non‑GAAP (tabella in fondo al comunicato finanziario)

Riconoscimento dei ricavi: IFRS 15 / ASC 606 in 5 step

Quando si parla di ricavi, la prima domanda da porsi non è “quanto sono alti”, ma quanto sono solidi. Un fatturato robusto non è semplicemente un numero grande in cima al conto economico, bensì un ricavo che rispetta i principi contabili fondamentali, in particolare il concetto di trasferimento del controllo.

Cosa significa? Perché un ricavo sia legittimamente riconosciuto, l’azienda deve poter dimostrare che:

Esiste un contratto chiaro con il cliente, con termini definiti e non ambigui.

Le obbligazioni di performance sono identificate: cioè l’azienda deve sapere con precisione quali beni o servizi deve consegnare.

Il prezzo della transazione è determinato e allocato correttamente alle diverse prestazioni, senza forzature o stime eccessivamente “creative”.

Il ricavo viene riconosciuto solo quando la prestazione è soddisfatta, ossia quando il controllo del bene o del servizio passa davvero al cliente.

La differenza tra un ricavo di qualità e uno “debole” sta proprio qui: nella capacità dell’impresa di legare il riconoscimento del fatturato a eventi concreti e verificabili, non a mere proiezioni o aspettative.

Un altro aspetto centrale riguarda le modalità con cui i ricavi vengono riconosciuti: over-time (lungo l’arco del tempo, tipico dei servizi continuativi o dei progetti complessi) oppure point-in-time (in un momento specifico, come la consegna di un prodotto). Questo dettaglio, spesso sottovalutato dagli investitori meno esperti, può cambiare radicalmente la percezione del business: un modello over-time tende a generare flussi più stabili e prevedibili, mentre uno point-in-time può risultare più volatile e legato a picchi stagionali o ciclici.

Per questo motivo, le note al bilancio sono una miniera di informazioni preziose. È lì che l’azienda spiega quali politiche adotta per il riconoscimento dei ricavi, come gestisce i contratti a lungo termine, quali stime applica per allocare i prezzi e quali rischi derivano da eventuali variazioni. Leggere con attenzione queste sezioni permette di distinguere tra ricavi genuinamente robusti e ricavi gonfiati da pratiche aggressive, come l’anticipo di vendite future o il riconoscimento prematuro delle prestazioni.

In sintesi, i ricavi robusti non sono solo quelli che crescono, ma quelli che poggiano su fondamenta contabili trasparenti, verificabili e coerenti con la realtà economica del business. Per l’investitore, la differenza tra fidarsi dei numeri o restare scottato sta spesso proprio nella capacità di valutare questa qualità nascosta.

📊Grafico: Infografica del modello in 5 step (guida pratica)

Red flags numeriche: il Beneish M‑Score (screening antifrode)

L’M-Score di Beneish non è la sfera di cristallo della finanza, ma un modello statistico che negli anni si è guadagnato un posto di rilievo tra gli strumenti di chi vuole valutare la qualità degli utili. Ideato dal professor Messod Beneish, si basa sulla combinazione di otto indici contabili che analizzano diverse aree del bilancio – dai ricavi alle spese, dalle variazioni di margini alla gestione delle accruals. L’idea alla base è semplice ma potente: certi pattern nei dati contabili sono più frequenti nelle aziende che manipolano gli utili rispetto a quelle che li dichiarano in maniera fedele.

Il modello restituisce un punteggio (M-Score) e una soglia di riferimento. Quella classica è –1,78: valori più alti di questa soglia suggeriscono una maggiore probabilità che i conti siano stati “aggiustati” in modo artificiale. Non significa avere la prova matematica di frodi contabili, ma rappresenta un early warning, un campanello d’allarme che invita l’investitore a indagare meglio.

Il vero valore dell’M-Score sta proprio qui: non va interpretato come un verdetto definitivo, bensì come uno strumento per orientare l’attenzione. Se il punteggio indica rischio, il passo successivo è approfondire con analisi qualitative – leggere le note di bilancio, confrontare le politiche contabili con quelle dei competitor, osservare il comportamento del management e valutare la coerenza dei numeri nel tempo.

In questo senso, l’M-Score funziona bene come filtro preliminare in un processo più ampio di due diligence. È utile per ridurre il rischio di cadere vittima di utili “da vetrina” e per capire quali aziende meritano un controllo extra. Anche perché la storia insegna che diverse frodi contabili di grandi dimensioni, poi finite sui giornali, mostravano già segnali evidenti quando valutate attraverso questo modello.

In sintesi, l’M-Score non deve essere visto come una formula magica, ma come uno strumento di supporto: aiuta a distinguere tra aziende “pulite” e aziende potenzialmente a rischio, ricordandoci che dietro i numeri ci sono sempre scelte contabili e, in certi casi, intenzioni discutibili.

Componenti non ricorrenti: ristrutturazioni, impairment, oneri una tantum

Le voci straordinarie sono uno degli elementi più delicati da interpretare quando si analizza un bilancio. Si tratta di componenti che, almeno in teoria, dovrebbero essere isolate rispetto alla gestione ordinaria dell’azienda: costi o ricavi che derivano da eventi eccezionali, non destinati a ripetersi. Pensiamo, ad esempio, a una svalutazione legata a un incendio, a un contenzioso legale risolto con un accordo, o alla vendita di un asset non core. Tutti casi che possono alterare l’utile netto di un esercizio, ma che non riflettono la capacità strutturale dell’impresa di generare profitti.

Il punto chiave per l’investitore non è tanto escludere sempre queste voci, quanto piuttosto valutarne con attenzione materialità e ricorrenza. Una posta straordinaria di entità modesta può essere irrilevante ai fini della valutazione complessiva, mentre un elemento che modifica in modo sostanziale margini e utile netto merita di essere analizzato separatamente. Ancora più importante è la frequenza: se la stessa società inserisce voci “una tantum” ogni anno, allora non sono più una tantum ma diventano di fatto una componente strutturale del business (o, peggio, un modo per spostare i costi fuori dalla gestione ordinaria e presentare utili più puliti).

Le note al bilancio sono il punto di partenza per capire la natura di queste voci. È lì che il management spiega a cosa si riferiscono, se derivano da operazioni isolate o da trend più ampi, e in che misura hanno inciso sull’utile netto e sui flussi di cassa. Quest’ultimo aspetto è cruciale: molte voci straordinarie hanno un impatto diretto sul cash flow, e quindi sulla liquidità effettivamente disponibile.

In sintesi, le voci straordinarie non devono essere ignorate né prese per oro colato. Vanno lette, pesate e contestualizzate: solo così l’investitore può distinguere tra numeri davvero eccezionali e semplici tentativi di rendere il bilancio più gradevole agli occhi del mercato.

Dal numero alla tesi: un mini‑framework operativo

Per valutare davvero la qualità degli utili non basta guardare al numero finale dell’utile netto: serve un approccio strutturato che combini più prospettive e strumenti di controllo. Un buon metodo è seguire una sorta di “checklist” in più passaggi, che ti accompagna dalla visione d’insieme fino al dettaglio delle note di bilancio.

Il primo passo consiste nel confrontare l’Utile con il CFO (Cash From Operations) su un arco di almeno 3–5 anni. L’obiettivo è capire se i profitti dichiarati trovano riscontro nei flussi di cassa operativi. Un allineamento coerente è segno di solidità; al contrario, scostamenti persistenti possono segnalare utili sostenuti da accruals o politiche contabili aggressive.

Il secondo livello di analisi prevede la scomposizione degli accruals, distinguendo tra quelli legati al capitale circolante (crediti, debiti, rimanenze) e quelli derivanti da ammortamenti o poste non monetarie. Questo permette di individuare da dove nascono le differenze e se hanno una giustificazione economica o meno.

A quel punto, è utile scendere più nel dettaglio del capitale circolante monitorando i classici indicatori di qualità: DSO (Days Sales Outstanding), DIO (Days Inventory Outstanding) e DPO (Days Payables Outstanding). Insieme, descrivono la velocità con cui l’azienda incassa, smaltisce le scorte e paga i fornitori. Cambiamenti improvvisi in questi parametri possono rivelare squilibri nascosti o politiche gestionali rischiose.

Non bisogna poi trascurare la riconciliazione tra risultati GAAP e non-GAAP. È proprio lì che si capisce se gli aggiustamenti fatti dal management hanno senso (perché isolano eventi non ricorrenti) oppure se servono solo a rendere più appetibile la performance.

Un’altra area fondamentale riguarda le politiche di ricavo, regolate dagli standard IFRS 15 o ASC 606. Leggere con attenzione come l’azienda riconosce i ricavi – se “over-time” o “point-in-time”, con quali stime e su quali basi – aiuta a distinguere ricavi robusti da ricavi gonfiati.

Come ulteriore filtro, si può applicare lo screening del Beneish M-Score. Non va visto come un verdetto, ma come un segnale preliminare: se il punteggio si avvicina o supera la soglia critica, merita di essere approfondito con un’analisi qualitativa.

Infine, nessuna valutazione è completa senza una rilettura attenta delle note al bilancio, che spesso nascondono le informazioni più importanti: le stime critiche fatte dal management, i rischi legati ai conti e la natura delle principali poste che impattano l’utile.

In sintesi, analizzare la qualità degli utili significa costruire un mosaico: ogni tassello – dai flussi di cassa agli accruals, dagli indicatori operativi alle note – contribuisce a dare un quadro completo. Solo guardando all’insieme si può distinguere un utile solido, capace di sostenere la crescita, da un utile fragile, che rischia di svanire al primo stress di mercato.

📊Grafico: Diagramma “cash‑flow diagram” per impostare il tuo flusso di controllo

Errori comuni da evitare

Quando si analizza la redditività di un’azienda, è facile cadere in alcune trappole cognitive o metodologiche. Sono scorciatoie apparentemente innocue, ma che possono portare a valutazioni distorte e, in ultima analisi, a decisioni di investimento sbagliate.

Il primo errore è fidarsi ciecamente dell’utile per azione (EPS) senza verificare il cash flow. L’EPS è un numero molto citato perché sintetico e immediato, ma da solo racconta solo una parte della storia. Può crescere grazie a buyback aggressivi o a politiche contabili di breve periodo, senza che ci sia dietro una reale generazione di cassa. Se il flusso di cassa operativo non segue la stessa traiettoria, quell’EPS rischia di essere un’illusione ottica.

Un secondo errore comune è scambiare la crescita per qualità. Vedere ricavi e utili in aumento può dare sicurezza, ma la crescita non è sempre sinonimo di solidità. Una società può crescere grazie a forti sconti commerciali, a un uso massiccio di debito o a pratiche contabili troppo permissive. In questi casi, il rischio è che la crescita si riveli fragile e non sostenibile nel lungo periodo.

Un terzo errore riguarda la tendenza a ignorare le note al bilancio. Molti investitori si fermano ai prospetti principali, ma è nelle note che si trova la vera sostanza: le politiche contabili adottate, le stime più delicate, i rischi potenziali e le spiegazioni su poste straordinarie. Trascurarle significa rinunciare a una parte fondamentale della verità contabile.

Infine, c’è la tentazione di accettare passivamente gli aggiustamenti non-GAAP, limitandosi al risultato “abbellito” comunicato dal management. In realtà, senza leggere la tabella di riconciliazione e capire quali voci sono state escluse, non si può sapere se quegli aggiustamenti siano ragionevoli o se servano solo a rendere più piacevole la narrazione finanziaria.

In sintesi, l’investitore consapevole non si accontenta dei numeri in evidenza ma scava più a fondo, verificando la coerenza tra utile ed incassi, distinguendo crescita da qualità, leggendo attentamente le note e valutando con occhio critico gli aggiustamenti non-GAAP. Evitare questi errori è spesso ciò che separa chi si lascia sedurre dalle apparenze da chi riesce davvero a cogliere la sostanza del business.

Questo è solo l’inizio: il mercato ha molto altro da raccontare. 🎯