Morgan Stanley – Capire il Dollaro con il Framework dei Rendimenti Reali

- Salvatore Bilotta

- 10 set 2025

- Tempo di lettura: 13 min

Articolo a cura di Salvatore Bilotta – sintesi e commento al report Morgan Stanley

Premessa: perché un nuovo modello per il dollaro?

Il dollaro statunitense resta senza dubbio la valuta di riferimento per i mercati globali. È la moneta in cui vengono scambiate gran parte delle materie prime, è la valuta di riserva più utilizzata dalle banche centrali e rappresenta il punto di riferimento per investitori e governi di tutto il mondo. Eppure, capire l’andamento del dollaro è diventato sempre più complesso.

Per decenni, la relazione era relativamente semplice: se l’economia americana cresceva più delle altre, il dollaro tendeva a rafforzarsi; al contrario, in caso di rallentamento, perdeva forza. Oggi questo schema non basta più. A influenzare il biglietto verde intervengono una serie di variabili che rendono l’analisi molto più articolata:

Inflazione attesa: non conta solo quanto crescono i prezzi oggi, ma soprattutto cosa si aspetta il mercato per i prossimi anni. Le aspettative di inflazione, misurate dai cosiddetti breakeven inflazionistici, incidono sulle scelte degli investitori e quindi sul valore del dollaro.

Politica monetaria della Federal Reserve: i mercati guardano non solo ai tassi attuali, ma alle mosse future della Fed. Una Fed percepita come aggressiva (hawkish) tende a rafforzare il dollaro, mentre una Fed più accomodante (dovish) può indebolirlo.

Posizionamento globale degli investitori: se i fondi e le banche centrali internazionali sono già molto esposti in dollari, il margine per ulteriori acquisti è limitato; viceversa, se la posizione è più leggera, nuovi afflussi possono spingere il cambio al rialzo.

Ecco perché Morgan Stanley propone un nuovo framework che combina due elementi chiave: i rendimenti reali (cioè i tassi d’interesse al netto dell’inflazione, un indicatore fondamentale della convenienza di detenere dollari) e i breakeven inflazionistici (le aspettative di inflazione future). L’idea è semplice ma potente: il dollaro non si spiega guardando a una sola variabile, ma all’interazione tra il rendimento reale offerto dagli asset USA e la percezione che i mercati hanno sull’andamento dei prezzi.

In questo modo si possono definire diversi scenari o “regimi” del dollaro, ognuno con implicazioni precise per valute, azioni, obbligazioni e materie prime.

📊 Grafico chiave: Exhibit 2 – Morgan Stanley’s four-regime real yield-breakeven US dollar framework (pag. 2)

I quattro regimi del dollaro secondo Morgan Stanley

Il nuovo framework proposto da Morgan Stanley ha il merito di semplificare una realtà complessa: il dollaro non si muove mai “da solo”, ma è il risultato dell’interazione tra due forze principali – i rendimenti reali e i breakeven inflazionistici. Combinando queste due variabili, il modello identifica quattro regimi distinti, ognuno con conseguenze ben precise non solo sul dollaro, ma anche sugli altri asset finanziari.

🟢 Regime 1: rendimenti reali in calo + breakeven in aumento

È lo scenario classico delle fasi di stimolo monetario e ripresa dopo una crisi. La Fed abbassa i tassi reali per sostenere l’economia, mentre i mercati iniziano ad aspettarsi più inflazione in futuro. Risultato? Il dollaro si indebolisce contro tutte le principali valute, mentre a beneficiarne sono soprattutto l’oro e le commodities, che diventano più attraenti come copertura dall’inflazione. Questo è lo scenario che abbiamo visto nel 2020, quando i mercati hanno premiato asset reali e azioni cicliche, mentre il biglietto verde perdeva terreno.

🟡 Regime 2: rendimenti reali in aumento + breakeven in aumento

Tipico delle fasi di ripresa economica più solida, questo regime racconta un mondo in cui l’economia accelera e i mercati scontano sia tassi reali più alti sia inflazione crescente. Qui il dollaro ha un comportamento misto: tende a rafforzarsi contro valute “rifugio” come lo yen giapponese e il franco svizzero, che offrono rendimenti molto bassi, ma si indebolisce contro valute cicliche come l’australiano (AUD) o il neozelandese (NZD), che beneficiano della maggiore propensione al rischio. È lo scenario dei mercati “risk-on”, in cui gli investitori preferiscono azioni, commodities e valute emergenti.

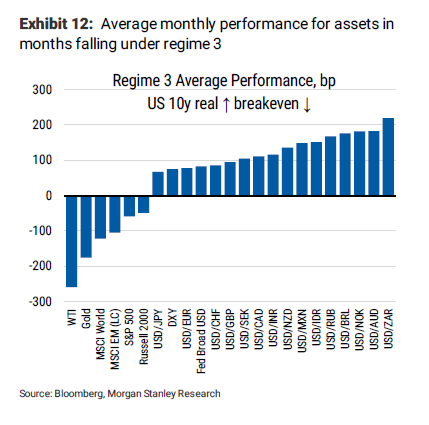

🔴 Regime 3: rendimenti reali in aumento + breakeven in calo

È il contesto più favorevole al dollaro, ma anche il più duro per i mercati globali. Qui la Fed diventa più aggressiva: alza i tassi per raffreddare l’economia, mentre le aspettative di inflazione calano. In questo regime il dollaro si rafforza quasi contro tutte le valute, soprattutto contro quelle emergenti, che soffrono sia il rafforzamento del biglietto verde sia il rialzo del costo del credito. Al contrario, azioni e commodities tendono a entrare in difficoltà, perché il capitale globale torna a concentrarsi in dollari. È uno scenario visto, ad esempio, nel 2018.

⚪ Regime 4: rendimenti reali in calo + breakeven in calo

È una fase di pre-recessione o rallentamento globale. In questo contesto, gli investitori cercano rifugio: il dollaro si rafforza, ma non perché sia particolarmente attraente, bensì perché resta la valuta più liquida e sicura. In realtà, in questo regime lo yen e il franco svizzero tendono a fare ancora meglio, perché sono considerati i rifugi per eccellenza. Gli asset rischiosi, invece, soffrono. È lo scenario che spesso si osserva nei momenti di stress finanziario, come all’inizio del 2020 durante lo scoppio della pandemia.

In sintesi, questo modello mostra come non esista un solo “stato” del dollaro, ma quattro possibili regimi, ciascuno con implicazioni molto diverse. Per l’investitore, riconoscere in quale regime ci troviamo è fondamentale per orientare le proprie scelte: sapere se conviene puntare su oro e commodities, privilegiare le valute rifugio o esporsi alle valute cicliche può fare la differenza tra proteggere o accrescere il proprio capitale.

📊 Grafico chiave: Exhibit 3 – When did we see the four USD rates regimes before? (pag. 6)

Regime 1: il dollaro perde forza

Il Regime 1 si manifesta tipicamente nelle fasi di recessione o di forte rallentamento economico, quando la Federal Reserve interviene con decisione per sostenere l’economia attraverso il taglio dei tassi di interesse. In questi momenti, i rendimenti reali calano rapidamente, mentre le aspettative di inflazione (breakeven) tendono a salire, perché i mercati iniziano ad anticipare che le politiche espansive della Fed e del governo finiranno per spingere i prezzi verso l’alto.

Il risultato di questa combinazione è un dollaro strutturalmente più debole. La logica è semplice: se il rendimento reale offerto dagli asset denominati in dollari si riduce, detenere biglietti verdi diventa meno attraente rispetto ad altre valute. Gli investitori iniziano così a vendere dollari e a spostare i capitali verso asset alternativi che offrono migliori prospettive di rendimento o di protezione.

In queste fasi, infatti, a brillare sono soprattutto:

Oro e commodities, che beneficiano sia del dollaro debole (che rende più conveniente l’acquisto per chi compra in altre valute) sia dell’aumento delle aspettative inflazionistiche.

Azioni cicliche, cioè quelle legate all’andamento del ciclo economico (come industriali, energia e materie prime), che vengono spinte al rialzo dall’idea di una ripresa imminente alimentata dagli stimoli monetari e fiscali.

Un esempio concreto di questo regime lo abbiamo vissuto nel 2020, in piena pandemia. Dopo il crollo iniziale dei mercati, la risposta senza precedenti della Fed – con tassi portati quasi a zero e massicci programmi di acquisto di asset – ha innescato un potente rimbalzo degli asset rischiosi. Il dollaro ha perso terreno contro quasi tutte le principali valute, mentre i listini azionari globali sono ripartiti con forza, trainati dai titoli ciclici e dalla corsa dell’oro verso nuovi massimi.

In sintesi, il Regime 1 rappresenta un contesto in cui il dollaro smette di essere la valuta rifugio per eccellenza e lascia spazio a una vera e propria rotazione del capitale verso asset più rischiosi ma potenzialmente più redditizi. Per l’investitore, riconoscere questo scenario significa comprendere che la debolezza del dollaro non è un segnale isolato, ma parte di un ciclo più ampio in cui a trarne vantaggio sono commodities, oro e titoli legati alla crescita economica.

📊 Grafici chiave:

Exhibit 4 – Average monthly performance for assets in months falling under regime 1 (pag. 7)

Exhibit 9 – Broad USD weakness from March–December 2020 (pag. 8)

Regime 2: il mix attuale

Il Regime 2 è lo scenario che si osserva più spesso durante le fasi di ripresa economica. In questo contesto, sia i rendimenti reali sia i breakeven inflazionistici sono in aumento. Tradotto: da un lato, i tassi reali salgono perché la Fed riduce gli stimoli e l’economia riprende vigore; dall’altro, i mercati si aspettano più inflazione, segno che la domanda sta tornando e che la crescita ha basi solide.

Questa combinazione produce un effetto particolare: il dollaro assume un comportamento misto. Non si rafforza o indebolisce in modo uniforme contro tutte le valute, ma reagisce diversamente a seconda del “profilo” dell’altra moneta:

Contro valute rifugio come lo yen giapponese (JPY) e il franco svizzero (CHF), il dollaro tende a rafforzarsi. Questo perché in un mondo che cresce e in cui i tassi salgono, le valute a basso rendimento perdono appeal: detenere yen o franco diventa poco conveniente rispetto a un dollaro che offre rendimenti reali più alti.

Contro valute più cicliche e rischiose, come il dollaro australiano (AUD) o il dollaro neozelandese (NZD), il dollaro tende invece a indebolirsi. Questo avviene perché in uno scenario di crescita globale, gli investitori preferiscono scommettere su economie più esposte alle commodities e al commercio internazionale, che in queste fasi mostrano performance migliori.

In sostanza, il Regime 2 riflette un mondo in modalità “risk-on”: i capitali globali si orientano verso asset più rischiosi ma anche più redditizi, come le azioni, le materie prime e le valute emergenti. Il dollaro non sparisce come punto di riferimento, ma diventa solo una delle opzioni a disposizione in un ventaglio di scelte più ampio per gli investitori.

È importante sottolineare che questo regime è anche quello che favorisce i mercati azionari globali: la combinazione di tassi reali in salita (segnale di economia in miglioramento) e aspettative inflazionistiche più alte crea un ambiente ideale per le imprese cicliche e per i settori legati alle commodities. Per l’investitore, riconoscere un contesto di Regime 2 significa capire che non tutte le valute si muoveranno allo stesso modo: mentre USD/JPY e USD/CHF tendono a rafforzarsi, le coppie come AUD/USD e NZD/USD potrebbero offrire occasioni di apprezzamento.

📊 Grafici chiave:

Exhibit 10 – Average monthly performance for assets in months falling under regime 2 (pag. 9)

Exhibit 11 – Currencies most sensitive to risk assets perform best (pag. 9)

📈 Regime 3: il dollaro torna dominante

Il Regime 3 rappresenta il contesto più favorevole al rafforzamento del dollaro USA, ed è strettamente legato alle fasi di inasprimento della politica monetaria da parte della Federal Reserve. Qui la dinamica è chiara: i rendimenti reali aumentano, perché la Fed alza i tassi in modo deciso per tenere sotto controllo l’economia, mentre le aspettative d’inflazione calano, segno che i mercati credono nella capacità della banca centrale di frenare le spinte sui prezzi.

Questa combinazione crea il terreno ideale per un dollaro forte su tutta la linea. Quando i rendimenti reali negli Stati Uniti salgono, detenere dollari diventa molto più conveniente rispetto ad altre valute: gli investitori globali sono attratti dal rendimento offerto dagli asset USA e spostano capitali verso il biglietto verde. L’effetto è particolarmente evidente contro le valute emergenti, che soffrono sia la forza del dollaro sia l’aumento del costo del credito internazionale. In molti Paesi emergenti, infatti, parte del debito è denominato in dollari: un biglietto verde più forte e tassi USA più alti aumentano il peso di quel debito, innescando pressioni finanziarie.

Il rovescio della medaglia è che questo regime, pur positivo per il dollaro, è negativo per i mercati azionari e per le commodities. Un dollaro forte riduce la competitività delle aziende americane che esportano e rende più costose le materie prime denominate in USD per gli acquirenti internazionali. Non a caso, in queste fasi i mercati azionari tendono a entrare in difficoltà e i prezzi delle commodities faticano a mantenere slancio.

Un esempio concreto di questo scenario è il 2018. In quell’anno, la Fed guidata da Jerome Powell portò avanti una serie di rialzi dei tassi per normalizzare la politica monetaria dopo anni di stimoli. Il risultato fu un netto rafforzamento del dollaro contro quasi tutte le valute, mentre i mercati emergenti e le commodities vissero mesi complicati, tra cali di capitali e volatilità elevata.

In sintesi, il Regime 3 mostra il lato “muscolare” del dollaro: una valuta che diventa dominante grazie a una Fed più aggressiva. Per l’investitore, riconoscere questo scenario significa muoversi con cautela: privilegiare il dollaro come valuta rifugio, ridurre esposizioni su emergenti e materie prime e valutare strategie più difensive sull’azionario.

📊 Grafici chiave:

Exhibit 12 – Average monthly performance for assets in months falling under regime 3 (pag. 11)

Exhibit 13 – Markets shifted into regime 3 beginning in May 2018 (pag. 11)

Regime 4: il dollaro come rifugio

Il Regime 4 è uno scenario che si manifesta spesso nelle fasi che anticipano una recessione o in momenti di forte rallentamento economico globale. In questo contesto, sia i rendimenti reali sia i breakeven inflazionistici tendono a scendere contemporaneamente: i primi calano perché la domanda di sicurezza spinge gli investitori verso le obbligazioni, comprimendo i rendimenti; i secondi diminuiscono perché i mercati iniziano a temere che l’inflazione non sia più una minaccia, ma che si torni piuttosto a rischiare deflazione o stagnazione.

In un simile quadro, il dollaro si rafforza, ma non grazie alla sua capacità di attrarre capitali in cerca di rendimento – come avviene nel Regime 3 – bensì perché rimane la valuta più liquida e utilizzata a livello globale. È quindi percepito come un bene rifugio, una sorta di “porto sicuro” in tempi di incertezza.

Tuttavia, è importante sottolineare che in questo regime il dollaro non è l’unico protagonista. Valute tradizionalmente difensive come lo yen giapponese (JPY) e il franco svizzero (CHF) tendono a rafforzarsi ancora di più. La ragione è che queste divise sono considerate i rifugi per eccellenza: l’economia giapponese è storicamente vista come poco esposta ai cicli globali, mentre la Svizzera è sinonimo di stabilità finanziaria e politica.

Gli asset rischiosi, invece, ne escono penalizzati. Azioni cicliche, valute emergenti e commodities tendono a soffrire, perché in un clima di paura e rallentamento economico gli investitori preferiscono ridurre l’esposizione al rischio e proteggere il capitale. Al contrario, a beneficiare di questo contesto sono strumenti come l’oro – ancora una volta apprezzato per il suo ruolo di riserva di valore – e le obbligazioni difensive, che vedono aumentare la domanda e quindi i prezzi.

Un esempio recente di questo regime lo abbiamo visto all’inizio del 2020, durante lo scoppio della pandemia di Covid-19. In quei mesi, l’incertezza globale spinse gli investitori a rifugiarsi in dollari, yen e franco svizzero, mentre i mercati azionari e le materie prime subirono pesanti correzioni. L’oro, invece, trovò nuovo slancio come bene rifugio.

In sintesi, il Regime 4 racconta una fase in cui la logica dominante non è il rendimento, ma la protezione del capitale. Per l’investitore, significa adottare strategie prudenti, alleggerire le esposizioni rischiose e aumentare il peso di asset difensivi, in attesa che la tempesta passi.

📊 Grafici chiave:

Exhibit 14 – Average monthly performance for assets in regime 4 (pag. 13)

Exhibit 15 – Assets in Jan–Feb 2020 consistent with regime 4 (pag. 13)

Conclusione operativa

Il framework di Morgan Stanley offre una chiave di lettura chiara: il dollaro non si muove mai “da solo”, ma dipende dall’interazione tra tassi reali e aspettative di inflazione. Capire in quale regime ci troviamo è essenziale per orientare le strategie di investimento, sia sulle valute che su azioni e commodities.

👉 Vuoi approfondire questi concetti e capire come applicarli nei mercati reali? Iscriviti al canale YouTube e guarda il video dedicato al report Morgan Stanley.

📊 Elenco grafici

Exhibit 1 – Morgan Stanley’s four-regime real yield-breakeven USD framework - Schema iniziale che riassume i quattro regimi del dollaro in base a rendimenti reali e breakeven.

Exhibit 5 – Average FX performance in each of the four regimes - Tabella comparativa delle performance valutarie nei quattro regimi.

Exhibit 6 – Morgan Stanley’s US Cycle Indicator - Indicatore proprietario per identificare le fasi del ciclo economico USA (espansione, rallentamento, recessione).

Exhibit 7 – Frequency of regimes in different parts of NBER business cycle - Mostra in quali fasi del ciclo NBER si verificano più spesso i vari regimi.

Exhibit 8 – Frequency of regimes in MS Cycle Indicator- Stessa analisi del precedente, ma applicata al ciclo di Morgan Stanley.

Exhibit 16, 19, 22, 27, 32, 33, 34, 45- Versioni ripetute del framework dei quattro regimi, usate per introdurre le varie sezioni.

Exhibit 17 – Georgia runoff election and repricing of inflation expectations - Mostra come le elezioni in Georgia abbiano fatto salire aspettative di crescita e inflazione.

Exhibit 18 – Breakeven inflation near Fed’s 2% target - Breakeven decennali vicini al target della Fed, segnale di possibile passaggio al regime 3.

Exhibit 20 – Average daily correlation USD-S&P500 across regimes- Come cambia la correlazione tra dollaro e azioni in ciascun regime.

Exhibit 21 – USD-equity correlations already breaking down- Dimostra come nel regime 2 la correlazione dollaro-azioni stia diventando meno negativa.

Exhibit 23 – USD’s negative correlation with equities bottomed July 2020- Mostra il punto di minimo della correlazione inversa dollaro-azionario.

Exhibit 24 – Average G10 correlation with equities- Comparazione tra valute G10 e andamento azionario.

Exhibit 25 – In 2020, US corporates used USD as funding currency- Mostra come le aziende USA abbiano usato dollaro come valuta principale per emettere debito.

Exhibit 26 – Average G10 correlation with equities- Ulteriore analisi dei legami tra valute e azioni.

Exhibit 28 – Correlation US vs global real yields- Mostra la forte correlazione tra rendimenti reali USA e globali.

Exhibit 29 – Correlation US vs global breakevensStessa analisi ma sugli spread inflazionistici.

Exhibit 30 – USD weakens when RoW growth > US growth - Dimostra come un’economia globale più forte degli USA tenda a indebolire il dollaro.

Exhibit 31 – USD vs G10 economic surprises- Analizza come i dati macro a sorpresa influenzano il dollaro nei vari regimi.

Exhibit 35–44 – Regressioni valutarie su breakevens- Ogni grafico mostra la sensibilità di una coppia valutaria (EUR/USD, GBP/USD, USD/JPY, ecc.) ai livelli di breakeven USA.

Exhibit 46–51 – FX volatility per regime - Serie di grafici che mostrano come cambia la volatilità implicita delle valute nei quattro regimi.

PUOI SCARICARE IL REPORT COMPLETO QUI: