SPfinance Commodities Weekly — SILVER

- Salvatore Bilotta

- 28 set 2025

- Tempo di lettura: 14 min

Aggiornamento: 4 ott 2025

Argento (SILVER) – tra industria e “safe haven”: dove siamo e cosa guardare

Indice del report

Front Matter

Executive Summary

Contesto Macro & Cross-Asset

Fondamentali dell’Asset

Scorte & Flussi Fisici

Curve, Spread & Derivati

Posizionamento & Flow

Tecnica & Market Profile

Catalizzatori (Calendario)

Scenari & Probabilità

Strategie Operative

Rischi & What Could Go Wrong

Relazioni & Valutazione Relativa

Modulo Metalli – Silver (LME/SHFE/COMEX & premi)

Appendice Dati & Metodologia

Front Matter

Argento (Silver) – Panoramica

Nome commodity: Silver (Argento)

Ticker: XAG, COMEX: SI (5.000 oz)

Borsa/Contratto: COMEX Futures (CME Group), LBMA Loco London (spot)

Mese di riferimento: Dicembre 2025 (SI Z5)

Roll date: Il contratto future scade alle 12:25 CT nel terz’ultimo giorno lavorativo del mese di consegna, come da regolamento CME Group.

Indicatori chiave (Key Metrics – aggiornamento settimanale)

Scorte registrate (Londra/COMEX/SHFE) Negli ultimi giorni, le riserve custodite presso i caveau di Londra (LBMA) hanno mostrato un incremento, segnale importante da monitorare perché indica una maggiore disponibilità di metallo fisico sul mercato. I dati ufficiali provenienti sia dalla LBMA che dal CME sono la principale fonte per valutare l’equilibrio tra domanda e offerta immediata.

ETF fisici come proxy di flussi Un indicatore rilevante della domanda d’investimento è rappresentato dagli ETF fisici, in particolare lo SPDR Silver Trust (SLV). Il dato delle “Tonnes in Trust” fornisce un barometro preciso sul livello di interesse da parte degli investitori istituzionali e retail. Crescite delle tonnellate in custodia segnalano afflussi, mentre cali indicano deflussi e minore appetito per l’argento come asset rifugio o investimento.

COT Report – Posizionamento speculativoIl Commitment of Traders (COT) delinea la posizione netta dei money managers sul COMEX. Monitorare settimanalmente il saldo netto dei Non-Commercial permette di capire se i grandi operatori speculativi stanno aumentando le posizioni rialziste (long) o ribassiste (short). Questo indicatore è cruciale per interpretare il sentiment del mercato.

Volatilità implicita (30 giorni) La misura sintetica del rischio di mercato viene fornita dall’indice CME CVOL sull’argento, che cattura le aspettative di volatilità a 30 giorni. Un livello in aumento suggerisce che il mercato prezza maggiore incertezza e possibili movimenti ampi nei prezzi, mentre un valore in calo indica aspettative più stabili.

Premi regionali (China vs London)Infine, i differenziali tra lo Shanghai Futures Exchange (SHFE) e il prezzo Loco London consentono di valutare la presenza di un premio o di uno sconto sul mercato on-shore cinese. Un premio elevato riflette una forte domanda interna in Cina e potenziali tensioni logistiche o di offerta; viceversa, uno sconto indica condizioni più allentate.

Neutral-Bullish: Il quadro complessivo resta costruttivo ma bilanciato. Da un lato, persiste un deficit strutturale nel mercato dell’argento, sostenuto soprattutto dalla domanda industriale, trainata dal fotovoltaico e dal settore elettrico. Dall’altro, fattori macroeconomici come la forza del dollaro USA e l’incertezza sull’evoluzione del ciclo economico globale rappresentano rischi che potrebbero limitare il potenziale rialzista nel breve termine.

📊Grafico chiave: “Prezzo storico dell’argento (USD)”

Executive Summary

L’argento si conferma un asset unico perché vive a metà strada tra due mondi: da un lato è un metallo prezioso, rifugio nei momenti di incertezza, dall’altro è una materia prima industriale essenziale per la transizione energetica e tecnologica.

Sul fronte macroeconomico, i driver principali di breve periodo restano i tassi reali statunitensi e l’andamento del dollaro USA. Un rialzo dei rendimenti reali tende a pesare sui metalli preziosi, mentre un dollaro forte riduce l’appeal dell’argento per gli investitori non americani.

Dal lato micro, la domanda industriale continua a beneficiare di trend strutturali di lungo corso: crescita del fotovoltaico, elettrificazione dei trasporti e utilizzo sempre più diffuso in elettronica. L’offerta, invece, rimane rigida: gran parte della produzione mondiale di argento deriva come sottoprodotto dalle miniere di rame, zinco e piombo, e ciò rende l’output poco reattivo alle oscillazioni di prezzo.

I dati più recenti segnalano che anche nel 2025 persiste un deficit fisico. A Londra, le tonnellate in custodia nei vault hanno registrato un parziale recupero, ma non sufficiente a riequilibrare il mercato. Sul fronte degli investimenti, i grandi ETF fisici come lo SLV restano fondamentali da monitorare, in quanto gli afflussi o deflussi possono amplificare rapidamente i movimenti di prezzo.

La curva dei futures rimane nel complesso poco inclinata, segnale di un mercato relativamente bilanciato, mentre le opzioni (CME CVOL) prezzano ancora un rischio direzionale significativo, con aspettative di volatilità variabile.

A livello operativo, la strategia più sensata resta quella del “buy the dip”, ovvero acquisti sui supporti tecnici più solidi. In alternativa, gli investitori più prudenti possono considerare strutture options a rischio definito, mentre i trader tattici possono valutare calendar spread qualora emergano tensioni sul contratto più vicino.

Tra i rischi immediati spiccano: i prossimi dati macro USA (CPI, NFP e riunioni FOMC), gli indici PMI cinesi, la volatilità del dollaro e i movimenti improvvisi legati a variazioni delle scorte o della logistica dei magazzini.

📊Grafico chiave: “Silver surges to 13-year high – contesto 2025”

Contesto Macro & Cross-Asset

Crescita, inflazione, tassi reali e cambio USD

Il comportamento dell’argento resta fortemente influenzato dalle dinamiche macro USA. In particolare, i dati sull’inflazione (CPI) e sull’occupazione (NFP), insieme alle decisioni della Federal Reserve nei meeting FOMC, rappresentano i catalizzatori principali. Una discesa dei tassi reali e un dollaro più debole tendono a sostenere i metalli preziosi, rendendoli più attraenti per gli investitori internazionali. Al contrario, un rialzo dei rendimenti reali e un rafforzamento del biglietto verde finiscono per esercitare pressione ribassista.

Rischio geopolitico e sentiment di mercato

Nei momenti di tensione geopolitica o di forte avversione al rischio, i flussi si concentrano tipicamente sull’oro, che mantiene un ruolo dominante come bene rifugio. L’argento in questi scenari beneficia solo in parte di tale dinamica, poiché resta anche legato all’andamento del ciclo industriale globale. Di conseguenza, la sua sensibilità è duplice: reagisce al clima “risk-off”, ma anche alla solidità della domanda proveniente dai settori produttivi.

Correlazioni a breve e medio termine

Le analisi delle correlazioni rolling a 30 e 90 giorni mostrano schemi ricorrenti: l’argento tende a muoversi in forte correlazione positiva con l’oro e in correlazione negativa con dollaro e tassi reali. Inoltre, nei contesti di mercato più orientati al rischio (risk-on), il metallo mostra correlazione positiva con altri metalli industriali, riflettendo la sua natura ibrida tra prezioso e industriale.

📊Grafico chiave: “CPI e calendario macro BLS”

Fondamentali dell’Asset

Domanda Il consumo di argento si articola su tre grandi fronti: l’uso industriale, la gioielleria/argenteria e l’investimento (sotto forma di barre, monete o ETF fisici).Tra questi, il comparto industriale rappresenta la quota più dinamica e in crescita. Nel 2024 è stato registrato un nuovo record di domanda industriale, trainata soprattutto dal fotovoltaico (PV), che rimane strutturalmente elevato grazie alle politiche globali di transizione energetica. A questo si aggiunge la crescente applicazione dell’argento in elettronica e nelle brasature, consolidando il ruolo del metallo come componente essenziale per diversi settori produttivi.

Offerta Sul lato dell’offerta, l’argento si distingue per una caratteristica particolare: gran parte della produzione mondiale non deriva da miniere primarie, ma come sottoprodotto (by-product) dell’estrazione di altri metalli come rame, zinco e piombo. Questo significa che la disponibilità di argento sul mercato è scarsamente elastica rispetto al prezzo. In altre parole, anche un aumento significativo delle quotazioni non genera un’immediata crescita della produzione, poiché dipende dall’andamento estrattivo di altri metalli.

Bilancio complessivo Il risultato è un mercato che continua a mostrare un deficit fisico pluriennale, atteso anche per tutto il 2025 secondo le stime del Silver Institute. La domanda strutturalmente elevata, a fronte di un’offerta rigida, mantiene il quadro fondamentalmente rialzista per l’argento nel medio-lungo periodo.

Stagionalità Dal punto di vista stagionale, il metallo tende a mostrare una maggiore forza nel primo trimestre dell’anno e in alcune finestre estive. Tuttavia, si tratta più di una tendenza statistica osservata su orizzonti di 5–10 anni che di una regola ferrea: può quindi essere usata come guida, ma non come indicatore operativo certo.

📊Grafico chiave : “World Silver Survey 2025 — domanda per settore”

Scorte & Flussi Fisici

Il monitoraggio degli inventari è un tassello fondamentale per interpretare la salute del mercato dell’argento.

Londra (LBMA vaults)

Negli ultimi aggiornamenti, i caveau londinesi (LBMA) hanno evidenziato un segnale di ricostituzione delle tonnellate custodite. Questo incremento rappresenta un indicatore utile per valutare l’equilibrio tra domanda e offerta fisica a livello globale, dato il ruolo di Londra come hub internazionale per i metalli preziosi.

COMEX warehouse

Sul fronte americano, i magazzini del COMEX forniscono aggiornamenti quotidiani, distinguendo tra scorte eligible (idonee ma non ancora registrate per consegna) e registered (immediatamente disponibili per la consegna contro contratti future). La dinamica tra queste due categorie offre insight sul grado di liquidità e prontezza del mercato statunitense.

SHFE (Shanghai Futures Exchange)

In Cina, i report settimanali dello SHFE permettono di analizzare le scorte on-shore e le loro variazioni. Questo dato è particolarmente importante perché la Cina rappresenta uno dei principali poli di consumo industriale di argento: oscillazioni locali possono avere riflessi significativi sulle condizioni globali.

Logistica

Al momento non emergono vincoli sistemici legati alla logistica, ma restano fattori da monitorare i costi di trasporto marittimo (freight) e le eventuali policy locali che potrebbero influenzare la disponibilità di metallo nelle diverse regioni.

Premi e sconti regionali

Un ulteriore segnale da osservare è il differenziale di prezzo tra lo SHFE e il mercato Loco London. Un premio consistente sul prezzo cinese rispetto a quello londinese indica una forte domanda asiatica o tensioni di approvvigionamento in quella regione. Al contrario, uno sconto segnala condizioni più distese.

📊Grafico chiave : COMEX Silver Stocks (daily)” — fotografia del metallo disponibile per consegna.

Curve, Spread & Derivati

Curve dei futures

L’argento tende storicamente a presentare curve piatte o in leggero contango. Questa configurazione riflette un mercato relativamente bilanciato, in cui il prezzo dei contratti a scadenze più lunghe è solo lievemente superiore a quello del front-month. Al contrario, quando si osserva una condizione di backwardation, ossia prezzi a breve superiori a quelli a lunga scadenza, il segnale è più significativo: indica infatti una domanda fisica particolarmente pressante e difficoltà nell’approvvigionamento immediato.

Spread inter-mensili

Un’attenzione particolare va riservata agli spread tra le scadenze più liquide, come il dicembre-marzo (Dec–Mar), che rappresentano un indicatore cruciale per misurare il costo/opportunità del rollaggio delle posizioni. L’analisi di questi differenziali permette di stimare i cosiddetti roll yields, ovvero i guadagni o costi impliciti derivanti dal mantenimento di posizioni aperte nel tempo.

Mercato delle opzioni

Sul fronte delle opzioni, il CME CVOL fornisce un quadro sintetico della volatilità implicita e della sua struttura a termine. In particolare, lo studio dello skew evidenzia come nelle fasi di sell-off sull’argento il mercato tenda a essere put-biased, ossia caratterizzato da premi più alti sulle opzioni put rispetto alle call, riflesso di una maggiore domanda di coperture ribassiste. Questo comportamento tipico offre un’informazione utile sia per chi gestisce strategie difensive sia per chi cerca opportunità nel mercato delle opzioni.

📊Grafico chiave : “Silver Futures – Quotes & Term Structure” (CME)

Posizionamento & Flow

COT Report – Posizionamento speculativo

Il dato settimanale della Commissione Merci Futures (CFTC), pubblicato ogni martedì, offre una fotografia del posizionamento dei Non-Commercial, ovvero i grandi operatori speculativi come fondi e money managers. Quando il saldo netto (net position) raggiunge livelli estremi, il mercato può entrare in fasi di euforia (net long molto elevato) o di panico (net short accentuato). Questi segnali, se letti in chiave contrarian, aiutano a individuare potenziali punti di svolta.

Open Interest e volumi

Il monitoraggio dell’Open Interest (OI) e dei volumi scambiati consente di interpretare la profondità e la liquidità del mercato. Particolare attenzione va prestata al momento del roll del front-month, quando le posizioni migrano sulle scadenze successive. Una forte concentrazione di OI su determinate scadenze può amplificare i movimenti di prezzo o generare opportunità di arbitraggio sugli spread.

ETF ed ETC fisici

Tra gli strumenti di investimento, il maggiore termometro dei flussi è rappresentato dallo SPDR Silver Trust (SLV). La variazione delle “Tonnes in Trust” gestite da BlackRock funge da proxy dei flussi sia retail che istituzionali. Aumenti delle tonnellate indicano afflussi e rafforzano la domanda di investimento, mentre cali riflettono deflussi e potenziale pressione ribassista.

Hedging dei produttori

Dal lato dell’offerta, i produttori tendono a sfruttare i rally prolungati dell’argento per attuare strategie di copertura. Questo comportamento, se diffuso, può introdurre una sorta di tetto naturale ai prezzi, in quanto l’incremento delle vendite future da parte dei minatori bilancia la domanda speculativa.

📊Grafico chiave : “COT Dashboard – Silver (CFTC)”

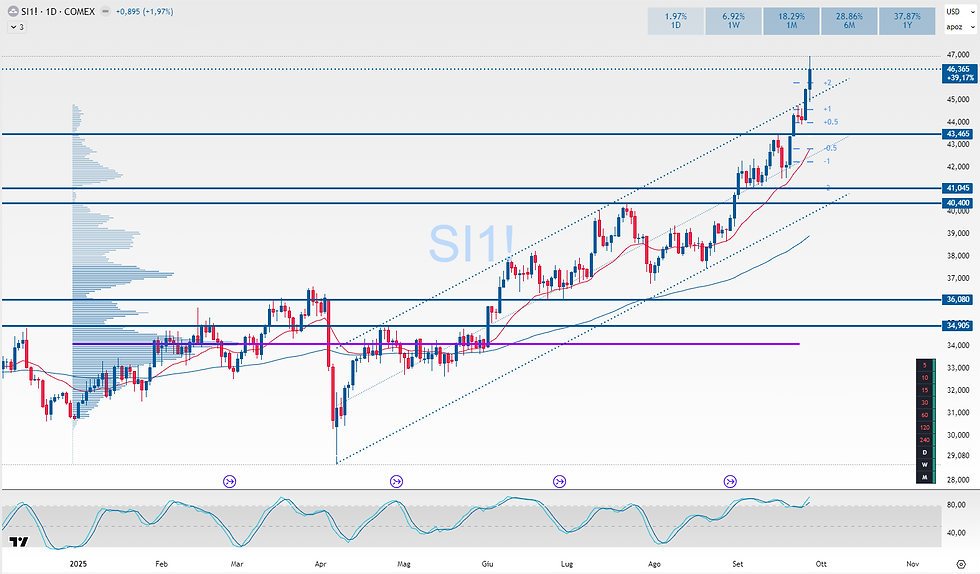

Tecnica & Market Profile

Multi-timeframe (W1/D1/H4): trend primario ancora rialzista finché sopra area 41–42 $/oz; resistenze 45–46 (massimi di periodo), supporti 40–41

Volume Profile/POC: value recente concentrato in area 40–43; gap lasciati su break di maggio-giugno da monitorare.

Setup di probabilità:

Breakout-continuation sopra 45.5 con invalidation <44.6

Buy-the-dip 41.5–42.2 con invalidation <40.8

📊Grafico chiave : “Prezzo spot/future con livelli chiave 2025”

Catalizzatori (Calendario)

USA CPI (Sep): 15 ott 2025, 14:30 CET.

USA NFP (Sep): 3 ott 2025, 14:30 CET.

FOMC: 28–29 ott 2025.

Cina NBS PMI (Sep): 30 set 2025, 03:30 CET circa.

Opzioni COMEX: scadenze mensili/settimanali (vedi CME).

Scenari & Probabilità

Scenario Bullish (40%)

In questa ipotesi, un contesto macro favorevole con dollaro USA più debole e tassi reali in discesa si combinerebbe con segnali di stabilizzazione dai PMI cinesi. Questi fattori sosterrebbero la domanda sia finanziaria sia industriale, aprendo la strada a un rialzo dell’argento verso l’area 47–49 USD/oz. Il livello di 41 USD rappresenta il punto di invalidazione: sotto tale soglia lo scenario rialzista perderebbe coerenza.

Scenario Base (40%)

Lo scenario centrale prevede una fase di consolidamento all’interno di un range 41–46 USD/oz, in attesa di nuovi catalizzatori macro. In questo contesto, il mercato alternerebbe momenti di forza legati ai flussi industriali e fasi di pressione dovute a ondate di “risk-off”. La direzionalità rimarrebbe limitata finché i dati economici non forniscono segnali più chiari.

Scenario Bearish (20%)

Lo scenario ribassista si concretizzerebbe in presenza di un dollaro più forte, tassi reali in rialzo e PMI deludenti. Questi elementi potrebbero spingere l’argento a ritracciare verso 39–40 USD/oz, con il rischio di estensioni fino a 37.5 USD/oz.

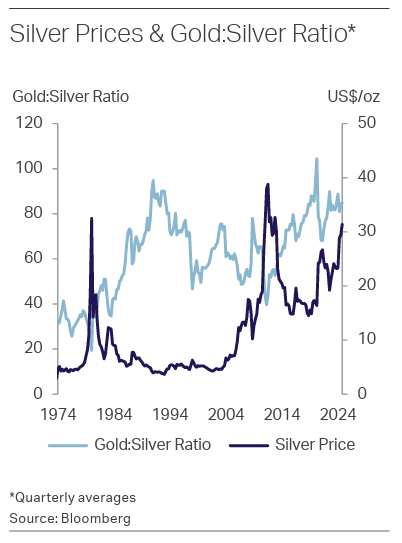

📊Grafico chiave: “Gold-Silver Ratio & regime 2025” — utile per leggere la relativa.

Strategie Operative (solo a scopo informativo, non è consulenza)

Idea #1 – Strategia discrezionale Buy-the-Dip

La logica alla base di questa operazione è difendere l’area di valore 31–32 USD/oz, coerente con un mercato che resta in deficit fisico e con un trend primario ancora intatto.

Trigger operativo: attendere un pattern di reversal sull’H4 accompagnato da volumi superiori alla media.

Parametri operativi: ingresso nell’area 32.1–32.4, stop loss posizionato a 30.8, target a 35.4.

Rischio/Rendimento: il rapporto stimato è di circa 2.4:1, un profilo interessante per chi privilegia strategie direzionali disciplinate.

Idea #2 – Calendar Spread (Dicembre–Marzo)

Questa strategia punta a sfruttare eventuali tensioni sul contratto più vicino, legate al rollaggio o a un drawdown delle scorte. In questo scenario, lo spread tra dicembre e marzo tende ad appiattirsi o ad ampliarsi a favore del contratto più vicino.

Operatività: costruire una posizione long su dicembre e short su marzo, attivandosi solo in presenza di segnali di tightening confermati dal monitoraggio della volatilità implicita (CVOL) e dei dati di magazzino.

📊Grafico chiave : “Silver CVOL Index & term structure”

Rischi & What Could Go Wrong

Quando si analizza il mercato dell’argento, è fondamentale non limitarsi agli scenari base ma considerare anche i possibili rischi che potrebbero compromettere la view.

Policy e regolamentazione

Un rischio concreto riguarda l’introduzione di dazi o restrizioni all’export/import, che potrebbero alterare in modo significativo i flussi globali di metallo. Misure di questo tipo, anche se spesso legate a dinamiche politiche o commerciali, hanno il potenziale di ridisegnare le catene di approvvigionamento e influire rapidamente sulla disponibilità di argento nelle principali piazze di trading.

Meteo ed eventi naturali

Sebbene l’argento sia in gran parte un by-product, eventi climatici estremi o incidenti naturali che colpiscono miniere di rame, zinco o piombo possono avere ripercussioni indirette sull’offerta di argento. In questo senso, i rischi ambientali e le interruzioni operative restano variabili da monitorare con attenzione.

Liquidità e rollover

Il mercato dei futures sull’argento, soprattutto nelle fasi di rollover tra contratti, può andare incontro a squeeze sul front-month o a episodi di basis risk, quando il prezzo del derivato si discosta temporaneamente dal valore del sottostante. Queste situazioni possono aumentare la volatilità e rendere più complessa la gestione delle posizioni.

Eventi estremi (Fat Tails)

Infine, va considerato lo scenario meno probabile ma più impattante: shock improvvisi sul dollaro USA (±10–15%) o variazioni inattese nelle scorte registrate su COMEX o Londra. Questi eventi, pur rari, avrebbero conseguenze sproporzionate sui prezzi dell’argento e richiedono sempre un approccio prudente in termini di gestione del rischio.

📊Grafico chiave: “COMEX Delivery & Warehouse dashboard”

Relazioni & Valutazione Relativa

Peers e sostituti

L’argento si analizza spesso in relazione ad altri metalli, sia preziosi che industriali. Il primo confronto naturale è con l’oro, attraverso il celebre gold/silver ratio, che fornisce un’indicazione della relativa convenienza dei due metalli. Un ratio elevato segnala che l’argento è relativamente sottovalutato rispetto all’oro, e viceversa.Altri confronti interessanti si trovano con il platino e il palladio, che condividono con l’argento una forte componente ciclica legata all’industria. Infine, l’analisi rispetto al rame è utile per cogliere il lato industriale dell’argento: entrambi reagiscono ai cicli di crescita globale e alla domanda manifatturiera.

Curva a termine rispetto ai pari

Rispetto ad altri metalli di base, la curva dei futures dell’argento tende a essere più piatta, riflettendo un mercato meno sbilanciato da forze di contango o backwardation marcate. Anche i premi e gli sconti regionali risultano generalmente meno pronunciati rispetto, ad esempio, all’alluminio, che risente maggiormente di logistica e policy locali.

Costi marginali di produzione

Determinare un livello di costo marginale per l’argento è particolarmente complesso, poiché gran parte della produzione proviene come sottoprodotto di altre attività minerarie (rame, zinco, piombo). Di conseguenza, l’offerta reagisce con ritardo ai movimenti di prezzo, rendendo difficile stimare un “floor” naturale del mercato basato sui costi di estrazione diretti.

Modulo Metalli – Silver

Scorte e cancellazioni (LBMA, SHFE, COMEX)

Il monitoraggio delle scorte fisiche resta un elemento chiave per interpretare le condizioni del mercato dell’argento. A livello globale, le tre fonti principali sono:

i vaults della LBMA a Londra, che riflettono l’offerta disponibile nei principali hub internazionali,

i report settimanali dello SHFE (Shanghai Futures Exchange), fondamentali per valutare i trend on-shore in Cina,

i dati quotidiani del COMEX Warehouse, che distinguono tra scorte eligible e registered.Oltre ai volumi complessivi, è importante osservare anche le cancellazioni, che rappresentano richieste di ritiro di metallo dai magazzini: un segnale diretto di domanda fisica crescente.

Premi fisici regionali

Un altro indicatore da monitorare attentamente è il differenziale di prezzo tra SHFE e Londra. Quando emergono tensioni nella disponibilità asiatica, il mercato di Shanghai tende a quotare un premio rispetto al Loco London. Questo spread fornisce una misura immediata della pressione della domanda cinese e della tightness del mercato in Asia.

Curve e costi marginali

La curva dei futures sull’argento si presenta mediamente piatta, riflettendo un equilibrio tra domanda e offerta. Tuttavia, i calendar spreads rappresentano un vero e proprio termometro di tightness: un loro restringimento può segnalare una pressione crescente sul mercato fisico. Quanto ai costi marginali di produzione, restano difficili da isolare a causa della natura by-product dell’argento. Ciò implica che l’offerta non risponde rapidamente ai prezzi, rendendo i segnali derivanti dalla curva e dagli spread ancora più preziosi per anticipare squilibri di mercato.

Appendice Dati & Metodologia

Per interpretare correttamente i dati sul mercato dell’argento è utile chiarire alcuni concetti chiave:

Days of Cover: rappresenta il numero di giorni di consumo che possono essere coperti dalle scorte disponibili. È calcolato come rapporto tra scorte totali e consumo medio giornaliero.

Basis: differenza tra prezzo spot e prezzo future. Un indicatore importante per valutare la tightness o la distensione del mercato.

CVOL: misura della volatilità implicita a 30 giorni fornita dal CME, utile per stimare le aspettative di rischio e di ampiezza dei movimenti di prezzo.

Fonti e frequenza dei dati

I dati utilizzati provengono da fonti ufficiali e con diverse frequenze di aggiornamento:

LBMA: aggiornamenti mensili sulle scorte in custodia nei vault londinesi.

CME/COMEX: aggiornamenti giornalieri su scorte, open interest e curve futures.

SHFE: report settimanali con dettaglio delle dinamiche sul mercato cinese.

CFTC COT: dati settimanali sul posizionamento dei Non-Commercial.

Silver Institute: pubblicazioni annuali e periodiche con statistiche strutturali su domanda e offerta.

iShares SLV (BlackRock): dati giornalieri sulle Tonnes in Trust, barometro della domanda di investimento.

Pulizia e smoothing dei dati

Per rendere l’analisi più robusta, i dati vengono trattati con diverse tecniche di smoothing:

analisi della stagionalità dei prezzi e delle scorte su orizzonti di 5–10 anni,

calcolo di correlazioni rolling a 30 e 90 giorni per misurare relazioni dinamiche con altri asset,

applicazione di medie mobili a 7–14 giorni per ridurre la volatilità di breve nei flussi e nei dati ad alta frequenza.

📊Grafico chiave : “World Silver Survey 2025 – quadro supply/demand” — riferimento statistico principale.

Buoni Investimenti

Salvatore BIlotta

Puoi scaricare il World Silver Survey QUI:

Qui trovi i link utili da salvare per monitorare il silver:

Prezzi & Futures

LBMA – London Bullion Market Association (Prezzi spot e vaults)👉 https://www.lbma.org.uk

CME Group – COMEX Silver Futures (Quotes, curve, CVOL, OI/volumi)👉 https://www.cmegroup.com/markets/metals/precious/silver.html

Scorte & Flussi

CME/COMEX Warehouse Stocks (daily registered & eligible)👉 https://www.cmegroup.com/markets/metals/warehouse-stocks.html

LBMA Vault Holdings (mensile)👉 https://www.lbma.org.uk/prices-and-data/vault-holdings

SHFE – Shanghai Futures Exchange (settimanale)👉 https://www.shfe.com.cn

Posizionamento & ETF

CFTC – Commitments of Traders (COT, weekly)👉 https://www.cftc.gov/MarketReports/CommitmentsofTraders/index.htm

iShares Silver Trust (SLV – Tonnes in Trust, giornaliero)👉 https://www.ishares.com/us/products/239855/ishares-silver-trust

Volatilità

CME CVOL Index – Silver (30d implied volatility)👉 https://www.cmegroup.com/market-data/cvol.html

Report & Dati Settoriali

The Silver Institute – World Silver Survey 2025👉 https://www.silverinstitute.org/silver-survey/

Reuters / Financial press (contesto macro e news su picchi di prezzo e gold-silver ratio)👉 https://www.reuters.com

Macro & Calendario

BLS – Bureau of Labor Statistics (CPI, NFP)👉 https://www.bls.gov

FOMC Calendar – Federal Reserve👉 https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

NBS – National Bureau of Statistics of China (PMI)👉 https://www.stats.gov.cn