AI Bubble: siamo nel 1996 o già nel 2000?

- Salvatore Bilotta

- 16 set 2025

- Tempo di lettura: 7 min

Articolo a cura di Dario Perkins, Global Macro Managing Director di TS Lombard.

TS Lombard è una delle società di ricerca macro più note al mondo, con analisi che connettono politica, economia e mercati globali.

Premessa: un contesto di entusiasmo e timori

Il 2025 è senza dubbio l’anno in cui l’intelligenza artificiale (AI) domina il dibattito economico e finanziario globale. Dopo la brusca correzione causata dal cosiddetto “Liberation Day”, che aveva temporaneamente scosso la fiducia degli investitori, i principali indici americani hanno recuperato rapidamente, tornando su livelli vicini ai massimi storici.

La parola d’ordine per i mercati è oggi una sola: AI. I grandi colossi tecnologici come NVIDIA, Microsoft e Alphabet stanno guidando questa fase espansiva, registrando utili record e avviando una nuova ondata di investimenti senza precedenti. Gran parte di queste risorse è destinata alla costruzione e all’ampliamento dei data center, le infrastrutture fondamentali per alimentare i modelli di machine learning e di AI generativa.

Questo fenomeno, però, solleva un interrogativo cruciale: siamo di fronte a un momento paragonabile al 1996, con il potenziale di vivere diversi anni di crescita esplosiva e innovazione tecnologica, oppure ci troviamo già vicini al picco della bolla, come accadde nel 2000 con la Dotcom bubble? La risposta a questa domanda determinerà non solo le scelte degli investitori, ma anche la direzione dei mercati globali nei prossimi anni.

📊 Grafico chiave: US tech dominance reaches new highs – Pag. 1

Il bull case: ottimismo senza freni

I sostenitori della tesi rialzista vedono nell’intelligenza artificiale (AI) non una semplice innovazione tecnologica, ma una vera e propria nuova rivoluzione industriale, paragonabile per impatto alla nascita di internet o persino all’elettrificazione di inizio Novecento.

Le big tech americane stanno guidando questo processo con cifre impressionanti: nel solo 2025 hanno destinato oltre 400 miliardi di dollari a investimenti infrastrutturali, equivalenti a più dell’1% del PIL USA. Una quota enorme, che da sola testimonia la portata di questo fenomeno. Gran parte di questi capitali è convogliata verso i data center, le “cattedrali digitali” destinate a diventare il cuore pulsante della nuova economia dell’AI.

Secondo questa visione, siamo davanti a un circolo virtuoso: più investimenti → più capacità tecnologica → più ricavi → maggiori utili, che a loro volta generano nuove risorse da reinvestire. Un meccanismo che può sostenere il rally delle borse per anni.

Ma l’ottimismo non si ferma qui. Molti credono che siamo ormai vicini a un traguardo epocale: l’arrivo dell’AGI (Artificial General Intelligence), ovvero un’AI capace di compiere compiti cognitivi complessi in modo simile – o addirittura superiore – a un essere umano. Se questa svolta dovesse realizzarsi, la produttività globale potrebbe letteralmente decollare, aprendo una nuova fase di crescita economica senza precedenti.

📊 Grafici chiave :

NVIDIA per cent of US market cap – Pag. 3

Big tech capex as % of GDP – Pag. 4

Il bear case: scetticismo fondato

Gli scettici invitano alla prudenza e sottolineano che dietro all’entusiasmo per l’intelligenza artificiale ci siano anche limiti strutturali che non possono essere ignorati. I modelli linguistici di grandi dimensioni (LLM), oggi al centro della rivoluzione, mostrano infatti diversi problemi. Uno dei più discussi è quello delle hallucinations, cioè risposte inventate o fuorvianti che minano la credibilità dell’AI. A questo si aggiunge un consumo enorme di energia e una domanda spropositata di dati, che rendono l’intero ecosistema molto costoso e poco sostenibile nel lungo periodo.

Gli analisti più cauti sottolineano che gli investimenti massicci in data center – i veri motori dell’attuale fase di boom – rischiano di non generare ritorni adeguati. In altre parole, le aziende potrebbero trovarsi ad aver speso centinaia di miliardi senza riuscire a ottenere un guadagno proporzionato, soprattutto se i progressi tecnologici rallentassero o se l’adozione fosse inferiore alle aspettative.

Anche sul piano macroeconomico, i benefici vengono considerati da molti sopravvalutati. L’AI può certamente portare a un incremento dell’efficienza in compiti specifici – ad esempio nel servizio clienti, nella programmazione o nell’automazione di processi ripetitivi – ma ciò non equivale a un vero e proprio salto di produttività globale. Secondo questa prospettiva, i vantaggi resterebbero marginali, insufficienti a cambiare radicalmente il quadro economico mondiale come molti ottimisti lasciano intendere.

📊 Grafici chiave :

LLM investigations pretty unsuccessful – Pag. 6

AI disruption rate by sector – Pag. 6

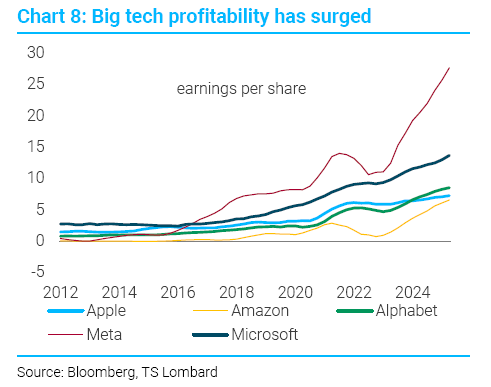

Il boom dei capex: nuova bolla in vista?

Uno degli aspetti più impressionanti dell’attuale fase di mercato è il ritmo con cui stanno crescendo i capex tecnologici, cioè gli investimenti in beni strumentali da parte delle grandi aziende del settore. Parliamo di cifre enormi, destinate soprattutto a data center, infrastrutture cloud, semiconduttori e sistemi avanzati di intelligenza artificiale.

Se confrontiamo questi numeri con quelli degli anni ’90, emerge un fatto interessante: oggi siamo solo all’inizio del ciclo. Durante la bolla Dotcom, i capex erano saliti rapidamente, ma senza una base di utili consistente a sostenerli. Le aziende spendevano molto, spesso senza generare ricavi reali. Oggi, invece, la situazione appare diversa: le big tech hanno margini di profitto record e bilanci molto più solidi, il che rende apparentemente più sostenibile questo livello di spesa.

Eppure, il rischio non è assente. La domanda cruciale è se i profitti registrati in questa fase siano davvero il risultato di una domanda “organica” e duratura, oppure se rappresentino solo un riflesso diretto degli stessi investimenti. Il caso di NVIDIA è emblematico: i suoi utili straordinari derivano in gran parte dalla vendita di chip che alimentano i data center finanziati dagli stessi investimenti delle big tech. In pratica, un circolo che funziona finché i capex restano alti, ma che potrebbe diventare insostenibile se le aziende rallentassero la spesa.

Questo porta a un rischio concreto: se i capex dovessero ridursi anche solo moderatamente, i ricavi delle società più esposte potrebbero crollare, generando un effetto domino su tutto il settore. È per questo che, pur riconoscendo la forza attuale dei fondamentali, diversi analisti parlano di una potenziale nuova bolla che rischia di gonfiarsi proprio sulla base degli investimenti record in AI.

📊 Grafici chiave:

Big tech profitability has surged – Pag. 5

Valuations nothing like the Dotcom era – Pag. 5

AI e lavoro: più alleato che minaccia

Uno dei punti più interessanti messi in evidenza dal report riguarda il rapporto tra AI e lavoro umano. Nonostante i timori diffusi sull’automazione e la perdita di posti di lavoro, l’analisi di TS Lombard sottolinea che, almeno in questa fase, l’intelligenza artificiale sembra avere un ruolo più complementare che sostitutivo.

Gli attuali LLM (Large Language Models), cioè i modelli linguistici alla base dell’AI generativa, dimostrano la capacità di migliorare in modo significativo l’efficienza in compiti specifici. In settori come i call center, la programmazione informatica o la scrittura di testi, l’uso dell’AI può aumentare la produttività dal 40% al 60%, velocizzando le operazioni e riducendo gli errori più comuni.

Ma questo non significa che la presenza umana non sia più necessaria. Al contrario, l’AI ha ancora limiti strutturali che impongono una supervisione continua: errori logici, mancanza di comprensione del contesto e rischio di generare output inaffidabili. Per questo motivo, la figura dell’essere umano resta centrale, non solo come “controllore” ma anche come valorizzatore dei risultati prodotti dall’AI.

Un altro aspetto importante riguarda la riqualificazione del personale. Diversi studi e casi aziendali mostrano che l’adozione dell’AI non ha portato a licenziamenti di massa, bensì a percorsi di reskilling e upskilling: lavoratori che vengono formati per utilizzare meglio questi strumenti e integrarli nelle proprie mansioni. In altre parole, l’AI si configura più come un alleato per aumentare le capacità dei lavoratori che come un nemico pronto a sostituirli.

Questa prospettiva contrasta con le narrazioni catastrofiste e apre un tema cruciale per i prossimi anni: il vero vantaggio dell’AI non sarà tanto nel taglio dei costi, quanto nella capacità di creare nuove opportunità professionali e di far crescere la produttività senza ridurre drasticamente l’occupazione.

📊 Grafici chiave :

AI impact on productivity estimates – Pag. 8

AI exposure by sector – Pag. 8

Politiche e Fed: un déjà-vu incompleto

Il report mette in luce un parallelo storico interessante: la Federal Reserve sta adottando oggi una strategia simile a quella vista nel 1995/96, quando Alan Greenspan decise di tagliare i tassi in maniera preventiva per sostenere l’economia ed evitare un rallentamento eccessivo. Allora, questa scelta si rivelò vincente: i mercati azionari vissero un lungo periodo di rialzi e l’innovazione tecnologica degli anni ’90 trovò terreno fertile per crescere.

Anche oggi la logica sembra la stessa: con i mercati finanziari sotto pressione e una crescita che mostra segnali di indebolimento, la Fed punta a un allentamento monetario capace di ridare ossigeno all’economia e, indirettamente, sostenere gli indici azionari. In teoria, questo scenario potrebbe garantire ancora anni di mercato rialzista.

Ma, rispetto a 30 anni fa, il contesto è profondamente diverso. Oggi l’inflazione resta ostinata, molto più difficile da riportare stabilmente al target del 2%. Inoltre, la fase di globalizzazione che negli anni ’90 favoriva crescita e stabilità dei prezzi si è sostanzialmente interrotta: catene di approvvigionamento più corte, tensioni geopolitiche e politiche commerciali protezionistiche spingono in direzione opposta.

C’è poi un ulteriore elemento che non può essere trascurato: le politiche fiscali USA. Negli anni ’90 la cosiddetta Rubinomics, cioè la disciplina fiscale sostenuta dal segretario al Tesoro Robert Rubin, garantiva un quadro ordinato, con deficit contenuti e regole chiare. Oggi, invece, siamo nell’era del Trump 2.0, caratterizzata da un approccio molto più espansivo e rischioso: deficit elevati, tagli fiscali e spese aggressive che aumentano l’incertezza sui conti pubblici americani.

Il risultato è che, sebbene la Fed stia cercando di replicare una ricetta già vista con successo negli anni ’90, gli ingredienti del contesto macroeconomico sono radicalmente cambiati. Questo rende più complesso valutare fino a che punto i tagli dei tassi possano davvero sostenere i mercati senza creare nuove tensioni.

📊 Grafici chiave :

Greenspan’s cut inflated Dotcom – Pag. 12

Inflation wasn’t a problem in the 90s – Pag. 12

Conclusione

La vera domanda non è se l’AI sia una bolla, ma che tipo di bolla sia. Per TS Lombard, le condizioni di oggi non sono così estreme come nel 2000, ma non ci sono neanche le basi solide per un lungo melt-up stile 1996–99.Gli investitori dovrebbero quindi mantenere esposizione ai mercati globali, senza concentrare troppo sul tech USA. In altre parole: attenzione a non restare intrappolati nel ballo di mezzanotte descritto da Warren Buffett, dove “l’orologio non ha le lancette”.

📊 Grafico chiave : Buffet’s bubble metric – Pag. 11

Vuoi approfondire con l’analisi grafica e capire meglio i rischi e le opportunità dell’AI sui mercati?👉 Iscriviti al canale YouTube e guarda il video dedicato a questo report!

Puoi scaricare l'intero report da qui:

Buoni investimenti

Salvatore Bilotta